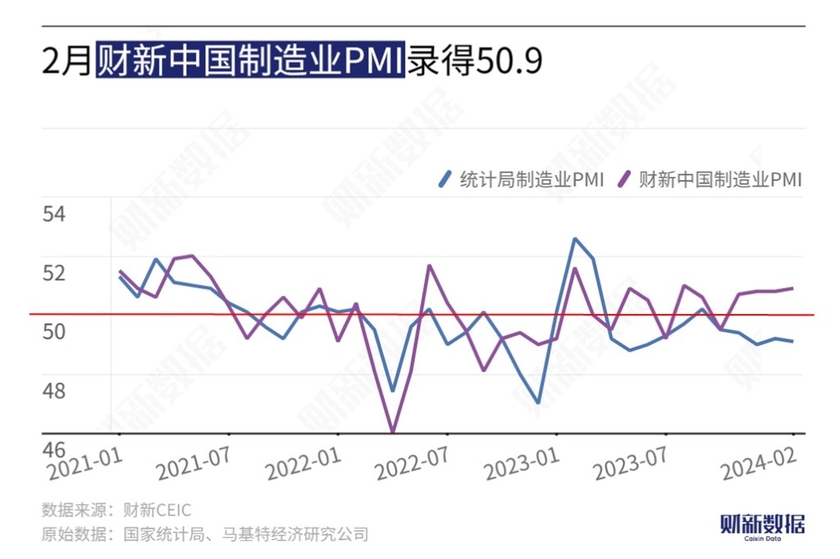

2月财新中国制造业PMI微升至50.9 连续四个月扩张

随着经济持续修复、各项稳增长政策显效,中国制造业景气度连续四个月处于扩张区间。

3月1日公布的2024年2月财新中国制造业采购经理指数(PMI)录得50.9,较上月微升0.1个百分点,2021年下半年以来首次连续四个月位于扩张区间,表明制造业景气度持续提升。

国家统计局同日公布的2月制造业PMI录得49.1,低于上月0.1个百分点。

从财新制造业PMI各分项指数看,2月制造业产出与需求均继续扩张。当月制造业生产指数、新订单指数、新出口订单指数均在扩张区间上升,其中新出口订单指数录得一年来新高。

据调查样本企业反映,2月客户数量增多,并且购买力普遍改善,带动新业务量增长,海外市场对中国制造业产品的需求也广泛改善。

尽管市场供求均有改善,但就业市场仍然低迷,企业对增加用工保持审慎。2月制造业就业指数连续第六个月位于荣枯线以下,且较上月略有下降。据调查,部分企业因公司重组和成本控制而减少用工。分子行业看,消费品生产企业人员的增加无法抵消投资品和中间品生产企业员工的减少。

由于市场需求增速慢于生产,现有产能足以消化额外的订单,制造业企业积压工作量在2月微降。受部分区域恶劣天气影响,物流通畅度有所减弱,当月供应商供应时间指数降至荣枯线以下。由于制造业企业生产较为活跃,采购量和原材料库存在2月均有增加,其中原材料库存指数录得2020年12月以来新高。为交付订单,部分企业动用了产成品库存。

价格水平仍较疲弱。尽管部分受访企业反映原材料价格有所上涨,但成本侧价格水平总体稳定,2月制造业购进价格指数仅略高于荣枯线,并录得2023年8月以来最低。销售端,激烈的市场竞争限制了企业的议价能力,制造业出厂价格指数连续第二个月位于收缩区间,同样为2023年8月来最低。

制造业企业家乐观情绪继续提升,2月生产经营预期指数续创2023年5月以来新高,企业家预期未来一年全球经济回暖,内外部需求增加。

财新智 库高级经济学家王喆表示,财新中国制造业PMI自2021年下半年以来首次连续四个月高于荣枯线,显示经济总体回升向好,高质量发展扎实推进。不过,经济面临的困难和压力依然较大,不利因素和不确定性仍然偏多。新订单指数低于生产指数,生产和销售端价格持续低迷,内外需仍然不足;就业指数长期徘徊在荣枯线以下,企业增员扩产积极性不高,乐观预期有待进一步夯实。

他表示,2024年初,各项稳增长政策持续加码,春节后各地政府亦通过一系列会议传递稳经济意愿、提振市场主体信心。未来一段时间,前期各项政策落地见效情况应是关注重点,政策在保障民生和改善预期等环节或需进一步发力。

【价值周期股选股工具】

选股方法

1,热点选股:利用n天商品价格上涨幅度,筛选热点商品,从而选择合适的价值周期股投资机会。

2,季报选股:利用季报周期内商品价格上涨幅度,提前于季报与年报,发现价值周期股买入信号。

投资策略:投资者利用"1个关键指标+2个辅助指标"规则进行选股投资,1个关键指标是指商品价格周期涨幅(如5/5,即5天涨幅超5%),2个辅助指标是指股价90天内的5档位置与AI大模型财报评级。欢迎使用生意社股票通。

(文章来源:财新网)

- 创业板指2月26日跌0.29% (02-26 15:07)

- 深成指2月26日涨0.19% (02-26 15:06)

- 上证综指2月26日跌0.01% (02-26 15:04)

- 农业农村部:2月26日“农产品批发价格200指数” (02-26 14:52)

- 人民银行开展3205亿元7天期逆回购操作 (02-26 10:24)

- 2月26日人民币兑美元中间价上调93个基点 (02-26 10:22)

- 创业板指2月25日涨1.41% (02-25 15:08)

- 深成指2月25日涨1.29% (02-25 15:07)

数据是机会,数据是财富

商品动态

- PriceSeek提醒:锦纶DTY价格上涨分析

- 02-26

- PriceSeek提醒:苯酚价格上调利好市场

- 02-26

商品分析

- 生意社:2月硫酸铵市场涨势延续

- 02-26

- 生意社:2月国内聚丙烯酰胺行情整理

- 02-26

- 生意社:节后国内燃料油180CST行情小幅上涨

- 02-26

- 生意社:今日盘面大幅上涨 锰硅现货行情跟涨

- 02-26

- 生意社:节后国内顺酐行情上涨

- 02-26

- 生意社:2月26日国内纯苯市场弱稳运行

- 02-26

行业分析

- 供需共振 橡胶板块表现强劲

- 02-26

- 磷化工板块迎来强势拉升 多股涨停

- 02-24

- 尿素价格持续上涨 化肥板块应声走强

- 02-12

- 供需格局改善 化工股掀起上涨热潮

- 02-11

- 分散染料涨价潮来了! 相关股票集体走高

- 02-11

- 生意社:顺丁橡胶市场行情震荡大幅走高

- 01-26

浙公网安备 33010002000024号

浙公网安备 33010002000024号