生意社:供需博弈加剧 丙烯酸市场低位盘整

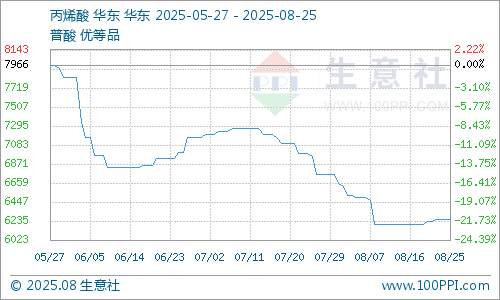

本周,市场处于“成本支撑”与“需求疲软”的激烈博弈中。上游工厂受成本影响挺价意愿强烈,而下游采购则维持刚需压价,双方僵持不下,导致成交放量困难,价格在低位区间内盘整运行。截止8月25日,生意社丙烯酸基准价为6250.00元/吨,与本月初(6650.00元/吨)相比,下降了6.02%。

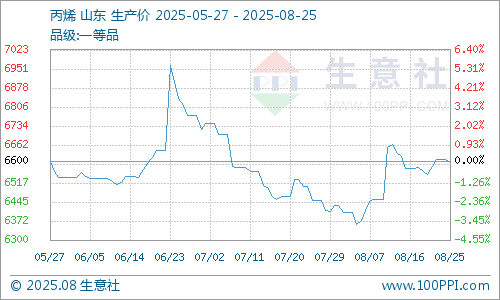

截止8月25日,生意社丙烯基准价为6605.75元/吨,与本月初(6433.25元/吨)相比,上涨了2.68%。成本支撑力度环比略有减弱,但绝对值仍对丙烯酸形成托底。

行业开工率~68%持平-7个百分点开工率维持中低位,工厂通过降负荷来平衡供需,支撑价格。

社会库存中等偏高+3% +25%库存压力持续存在,是压制价格上涨的关键因素之一。

供应端:

主要原料丙烯价格平稳,但仍在6600元/吨左右高位。丙烯酸的生产成本居高不下,目前价格水平下,部分工厂已处于盈亏平衡线附近甚至亏损。因此,生产商让利空间极其有限,报盘坚挺,形成了价格的“地板”。

面对低迷的需求,工厂没有选择降价促销,而是采取了降低装置开工率的策略。近期行业整体开工率维持在68%左右,部分工厂甚至有停车检修计划。此举旨在通过收缩供应来防止库存无限攀升,从而稳定市场价格。

需求端:

丙烯酸主要下游如丙烯酸丁酯(用于涂料、胶粘剂)、SAP(高吸水性树脂,用于卫生用品)等行业订单表现平平。特别是传统涂料领域处于消费淡季,房地产行业景气度不足,难以对原料市场形成有效拉动。

下游工厂和贸易商对后市普遍持看空或谨慎态度,采购策略以维持生产所需的刚需补库为主,大量囤货意愿极低。且普遍存在压价行为,等待更低的价格出现,形成了价格的“天花板”。国际市场需求同样偏弱,加之海外货源竞争激烈,国内丙烯酸及酯的出口订单量未见显著起色,无法有效分流国内供应压力。

后市展望与预测

短期内,丙烯酸市场预计仍将延续低位盘整的态势,上下行空间均受限。若需求端没有超预期的改善(如大型下游集中采购、出口订单大增),仅靠供应端的挺价难以推动价格持续上涨。高库存和弱需求是最大的压制因素。只要成本端(丙烯)不出现崩塌式下跌,生产商的挺价决心就会非常坚决。亏损状态下的降负荷甚至停车将成为托底市场的最后屏障。

结论:当前丙烯酸市场正处于典型的“弱平衡”状态。在出现强有力的外部因素(如成本大涨或需求暴增)打破这种平衡之前,市场的低位拉锯战仍将持续。建议市场参与者保持谨慎,按需采购,密切跟踪上述关键观察点的变化。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:丙烯酸市场在涨跌之间“徘徊” 这种阶段(01-12 10:57)

- 生意社:供需博弈 丙烯酸市场维稳盘整(01-06 01:41)

- 生意社:从规模扩张到技术溢价2025-2026丙烯酸市(12-25 10:43)

数据是机会,数据是财富

生意社商品站

商品动态

- 丙烯酸商品报价动态(2026-01-18)

- 01-18

- 丙烯酸商品报价动态(2026-01-17)

- 01-17

- 丙烯酸商品报价动态(2026-01-16)

- 01-16

- 生意社:1月16日万华化学东北丙烯酸丁酯价格上涨

- 01-16

商品分析

- 生意社:供需博弈 丙烯酸市场维稳盘整

- 01-06

- 生意社:下游刚需跟进 丙烯酸市场弱稳运行

- 12-16

- 生意社:上下游持续博弈 丙烯酸市场持稳运行

- 12-10

- 生意社:按需采买 丙烯酸市场持稳运行

- 12-03

- 生意社:观望氛围浓厚 丙烯酸市场小幅走弱

- 11-26

- 生意社:博弈不改稳势 丙烯酸市场供需均衡运行

- 11-19

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号