生意社:进口大幅 2023年菜油重心不断下移与2024年预测

菜油市场价格走势图表

从生意社数据监测系统可以看出,2023年菜籽油行情整体弱势运行,重心不断下移,年内跌幅达37.04%。

从生意社月K柱图可以也可以看出,2023年菜油跌多涨少,最大跌幅在3月下跌14.79%,最大涨幅在6月上涨14.23%。

23年菜籽油大致分为三个阶段

第一阶段:1-5月供应持续增加,价格不断下跌,跌幅39.10%。

22/23全球菜籽供应增加,国内进口菜籽进口菜油数量同比大增,油厂开机率处于相对高位,菜油库存不断攀升。5月国产新菜籽陆续上市,进一步加大国内菜籽供应量。上半年巴西大豆丰产加之国际原油走弱拖累油脂板块加速下滑。3月份美联储加息,美国中小银行危机引发市场恐慌,使本身基本面较差的菜油雪上加霜。

第二阶段:6-8月利好出现,价格上涨,涨幅24.11%。

6月开始进口菜籽数量预计减量,菜油供应压力较弱;6月美联储暂停加息以及国内6月降息消息、6月30日USDA月度报告下调美豆种植面积、三季度天气因素,油料减产氛围浓厚,油脂出现反弹,多重利好因素提振菜油行情上涨。

第三阶段:9-12月进口预期强烈,再次下滑,跌幅17.39%。

9月加拿大新季油菜籽收割开始,11月之后在我国集中上市,进口菜籽供应增加预期强烈,不断打压菜油价格下调。全球经济前景担忧,加之地缘局势有所缓解,国际油价行情弱势,拖累国内菜油行情。菜籽油较其他油脂跌幅更大,豆菜棕价差处于低位,菜油替代作用增加,但油脂旺季不旺,需求端支撑力度有限。油脂库存处于近几年高位,供应压力较大。

2024年预测:

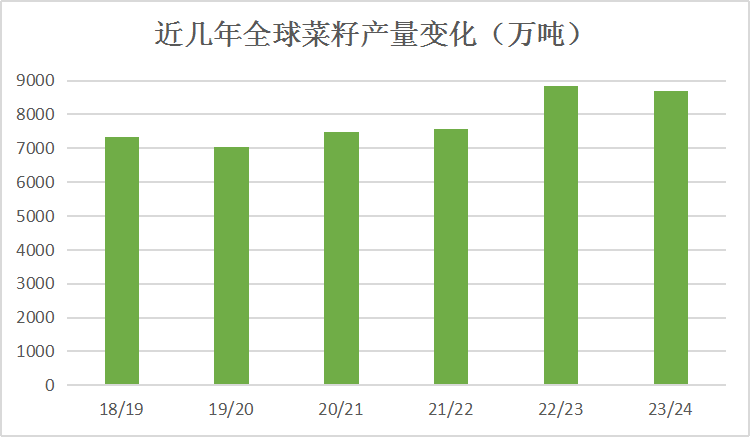

23/24年度全球菜籽产量略降,仍处于高位水平。

前几年全球菜籽产量在7000-7500万吨区间。22/23全球菜籽产量8834万吨,出现大幅增长,创下近几年历史新高。23/24年度全球油菜籽产量预计8698万吨,比上年度略降,维持8700万吨左右的高位,23/24年度全球油菜籽供应宽松局面延续。其中,2023/24年度,加拿大油菜籽产量相较于上一年度基本持平,预估达到1880万吨。

23年国内进口数据增加明显

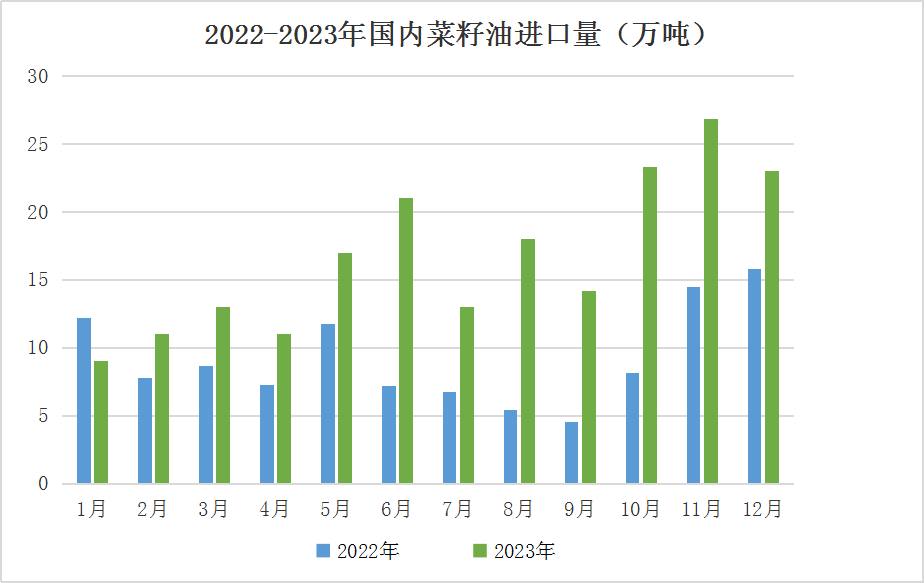

2023年国内进口油菜籽和进口菜籽油数量激增,2023年国内进口油菜籽数量549万吨,同比大增179.96%。进口菜籽油数量235万吨,同比增幅121.7%。由于23年11月和12月国内进口菜籽数量较大,菜油库存压力增加,有数据预计,2024年1月份进口油菜籽到港约40万吨,2月-3月进口菜籽数量或将明显减少,缓解市场供应压力。

23年油脂库存处于高位,12月末-24年1月油脂库存呈现去库态势,但整体库存量依旧偏高,油脂行情承压运行。

供应端:23/24年度全球菜籽产量略降,仍处于高位水平,供应宽松局面延续;加上23/24年度全球油料预计增产。24年初面临23年11月和12月进口菜籽和进口菜油数量大增压力下,加上一季度处于新季菜籽上市期,国内菜油供应预期宽松,二季度进口高峰过去,供应逐渐缓和、加拿大菜籽进入新作播种及天气市阶段,长期来看菜油行情偏强。

需求面:23年末菜油价格偏低油脂间替代作用增加,菜油消费或将增加,一季度受节日提振,行情或将有所支撑。24年食用油方面,油脂需求处于继续恢复趋势,但国内油脂终端需求预计难有大幅度增加,对菜油提振空间有限。

从近几年菜油走势可以看出,23年菜油价格处于近几年相对低位,预计24年菜油在全球油料供应宽松背景下,南美大豆丰产预期维持,外盘弱势难改,一季度油脂压力较大。油脂需求处于缓慢复苏阶段,上半年国内进口菜籽陆续到港,价格处于震荡调整期,但下跌空间有限,下半年或将迎来阶段性的反弹。市场需多关注新季度油菜籽产量情况,替代产品行情以及天气和宏观因素带给市场的影响。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:利空主导 菜油价格疲软运行(12-22 05:18)

- 生意社:供应预期改善 菜油价格下跌(12-10 05:10)

数据是机会,数据是财富

生意社商品站

商品动态

- 2025/26年度全球植物油库存可能降至四年新低

- 12-25

- 菜籽油商品报价动态(2025-12-24)

- 12-24

- 菜籽油商品报价动态(2025-12-23)

- 12-23

- 菜籽油商品报价动态(2025-12-22)

- 12-22

商品分析

- 生意社:利空主导 菜油价格疲软运行

- 12-22

- 生意社:供应预期改善 菜油价格下跌

- 12-10

- 生意社:本周菜油价格上涨(5.17-5.23)

- 05-24

- 生意社:本周菜油窄幅震荡(5.13-5.17)

- 05-17

- 生意社:节后菜油先涨后跌

- 05-10

- 生意社:4月菜油行情震荡上涨

- 04-29

- 生意社:欧洲菜籽减产担忧 菜油价格上涨

- 04-24

- 生意社:菜油震荡偏弱运行(4.12-4.18)

- 04-19

行业分析

- 南华期货:菜籽油、花生期权合约规则及首日策略推荐

- 08-25

- 生意社:本周玉米价格持续弱势(7.18-7.22

- 07-22

- 生意社:本周中药材指数创下周期内的历史新高

- 09-10

- 国海良时:白糖近期机会与缺口延续的可能

- 08-17

- 2021年中药材产新纷纷减产 接盘侠们需谨慎!

- 06-21

- 中药材大盘“V”字反转后 行情加速上行!

- 06-15

- 产地纷纷产新涨价 中药材市场消化不良!

- 06-07

- 五月中药概念股齐飞,中药材市场热点不断!

- 06-01

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号