生意社:2024年二氯甲烷行情仍保持宽幅震荡态势

2023年二氯甲烷行情回顾

2023年二氯甲烷市场宽幅震荡,据生意社监测截至12月31日山东地区二氯甲烷市场价格在2402元/吨,较年初的2335元/吨上涨了2.89%。年内低点在2275元/吨、高点在3165元/吨,振幅39.12%。

具体来看2023年二氯甲烷市场走势主要呈现四个阶段。

一季度东营华泰、广西锦亿、江苏富强、金岭等甲烷氯化物装置陆续停车降负。国内甲烷氯化物供应面压力大减。加之农历春节前下游备货,节后下游开工提升陆续补库,一季度二氯甲烷行情整体走高,尤其2月份涨幅达到10.48%;二季度原料甲醇价格震荡走低、甲烷氯化物开工率提升二氯甲烷供应压力增大,二氯甲烷价格弱势回落;三季度原料甲醇价格震荡上行,二氯甲烷成本面支撑,下游制冷剂出口较好,需求面对二氯甲烷有支撑,九江九宏新装置投产但整体负荷低位,二氯甲烷供应面压力相对不大,推动二氯甲烷价格大幅走高;四季度初下游对高价二氯甲烷存抵触情绪,成交清淡,加之四季度原料甲醇价格区间震荡,二氯甲烷成本支撑力不足,后随着临近年末淡季明显终端需求偏弱,商家囤货意愿较低,二氯甲烷价格逐步下行。

2024年二氯甲烷行情展望

供应端:二氯甲烷供应面维持宽松

2023年国内甲烷氯化物产能新增10万吨/年,截至2023年底国内甲烷氯化物产能总计370万吨/年。据资料显示,未来2024-2025年仍有华泰二期16万吨/年产能及衡阳锦亿30万吨/年、永浩和泰10万吨/年、甘肃巨化新材料76万吨/年等共计132万吨/年甲烷氯化物装置计划投产,未来国内二氯甲烷供应面预期继续宽松。

需求端:2024年二氯甲烷需求面小幅支撑

目前,三代制冷剂占据当前最大市场份额,主流品种大致可以分为R22、R 3 2、R125和R134a四种,其中每个产品下游应用侧重略有不同。比如,三氯甲烷下游R22大部分用于制备PTFE等含氟聚合物,还有一部分用于空调售后维修;而二氯甲烷的下游R 3 2则被广泛用于空调制冷剂。

近几年制冷剂R 3 2产量逐步提升,而制冷剂下游空调市场也表现尚可。我国空调产量占全球总产量的8成以上。根据国家统计局的数据,2023年12月中国的空调产量为2152.9万台,同比增长26.9%。而2023年1-12月的累计产量为24487万台,同比增长13.5%。加之上一个空调销售高峰出现在2010-2014年,按空调使用寿命10年来算计,未来两年空调市场将进入更新换代的高峰期。2024年二氯甲烷需求面预期支撑较好。

成本面:2024年二氯甲烷成本面预期小幅抬升

原料甲醇受能源价格影响很大,且后期一方面中长期双碳政策下甲醇面临部分产能出清,另一方面BDO,有机硅以及车用船用燃料等提升或带动甲醇需求增加。甲醇供需预期略偏紧,加之2024年宏观政策逐步落地叠加煤炭成本支撑,2024年甲醇行情或偏暖,二氯甲烷成本面预期小幅抬升。

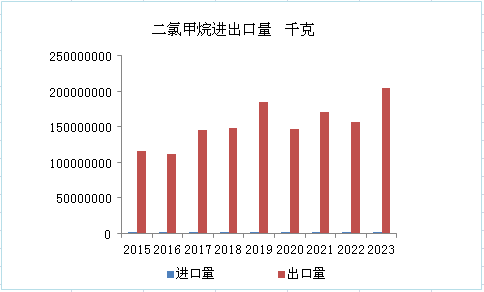

进出口:二氯甲烷2024年出口预期小幅波动

从进出口数量来看,近年来我国二氯甲烷进口几乎保持在0.01万吨附近,二氯甲烷出口量呈现高位波动状态。鉴于2024年全球经济增长预期进一步放缓,二氯甲烷出口2024年增长或略显力度不足,整体小幅波动。

后市预测:综合来看,生意社二氯甲烷分析师认为,2024年二氯甲烷需求及成本面偏多支撑,但供应面仍面临宽松压力,预计2024年二氯甲烷行情仍保持宽幅震荡态势。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:9月三氯甲烷市场行情小幅走低(09-28 10:43)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

- 生意社:10月15日鲁西化工三氯甲烷价格动态

- 10-15

- 二氯甲烷商品报价动态(2025-10-14)

- 10-14

商品分析

- 生意社:9月二氯甲烷行情持续探底

- 09-28

- 生意社:9月三氯甲烷市场行情小幅走低

- 09-28

- 生意社:供强需弱 二氯甲烷行情持续探底

- 09-09

- 生意社:供强需弱 二氯甲烷行情走低

- 08-29

- 生意社:二氯甲烷行情弱势盘整

- 08-14

- 生意社:供需博弈 二氯甲烷承压下行

- 08-07

- 生意社:供需博弈 7月二氯甲烷先涨后跌

- 07-28

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号