生意社:2023年PTA“M”型走势 2024年又将如何演绎?

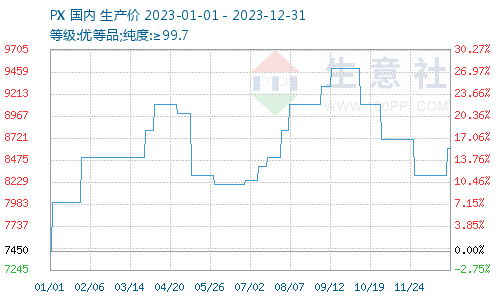

据生意社商品行情分析系统,2023年国内PTA行情呈现“M”型震荡上行态势,截止12月31日华东地区市场均价在5930元/吨,较年初上涨5.58%。大致可分为四个阶段:

1月-4月中旬,PTA延续上一年12月的上涨态势,价格逐步攀升至年内高点6520元/吨。细分来看,1-2月份,需求复苏预期向好,PTA产业链各环节稳步上行。进入3-4月份,上游PX国内外装置集中检修、PX4月进口量创年内最低,同时PTA自身流通货源阶段性紧缩,导致价格快速拉涨。

4月中旬-5月中旬,仅花了一个月时间PTA跌幅超过15%,一方面原油重心有所回落、PX市场炒 作有所冷却。另一方面PTA基本面也整体走弱,尤其是金三银四需求复苏不及市场预期。面对高价的原料,终端织造和下游聚酯出现降负减产,对PTA采购意愿下降,市场看空氛围明显。

6月-9月中旬,再次出现上涨行情,随着原油价格重心上移,PX也回升至高位震荡。另外下游聚酯行业在利润得到修复之后,开工率维持在高位水平,对PTA需求有所增加。

9月中旬-12月,原油价格大幅走跌、PX高位回落,成本端失去利好支撑,带动下游聚酯产业链价格下探。期间虽受到原油走强以及PTA主力供应商降负等因素影响,PTA行情出现阶段性回暖,但整体仍以偏弱调整为主。

展望2024年:

PTA产能仍处于过剩周期,累库压力增大

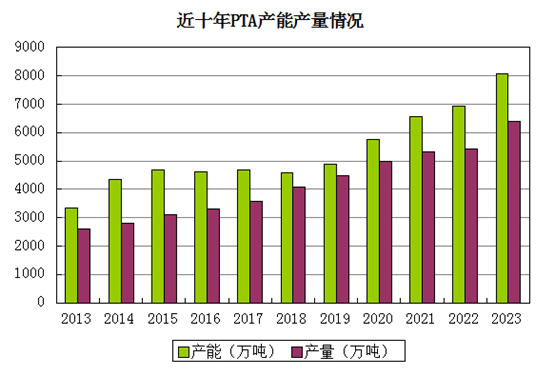

至2023年底,PTA总产能达到8061.5万吨,产能增速16.4%。从产量上看,2023年国内PTA产量约为6400万吨,较2022年增长990万吨,产量增速18.3%。

年平均开工率为76.68%,较2022年的73.93%有显著提升,主要是受下游聚酯新增产能释放以及聚酯开工率全年保持在高位影响,国内对PTA的需求量增长明显。2024年PTA行业仍有不少产能投放计划,共计950万吨,如若投产进度顺利,产能总量将达到9000万吨左右,产能增速11.8%左右,仍处在过剩周期内。另外,2024年下游聚酯投产增速将略低于PTA,因此PTA全年累库压力也会增大。

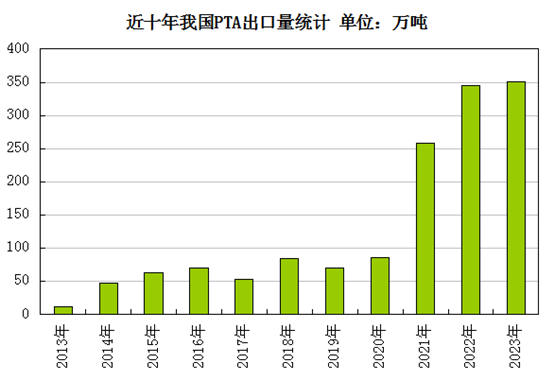

PTA出口有望成为消化国内过剩产能的重要通道

进出口方面,PTA的进口依存度较低,几乎为零。2023年PTA出口量再创历史新高,全年总出口量350.94万吨,同比增加1.82%。PTA出口量创新高的主因是国外老旧PTA装置偏多,装置运行不稳定,而国内大型PTA装置持续投产,一体化产能配套增强了PTA企业的综合竞争力。然而印度曾是我国最大的出口国,但受BIS认证的限制,导致我国PTA出口增速有所放缓。但我们相信未来PTA出口市场有望成为消化国内过剩产能的重要通道。

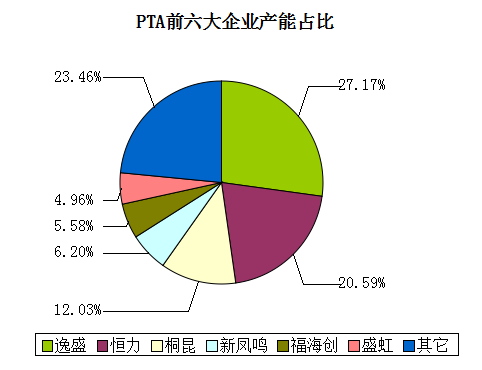

行业集中度不断提升,且趋势仍会延续

近年来,PTA行业集中度不断提升,目前PTA前六大企业分别是逸盛、恒力、桐昆、新凤鸣、福海创和盛虹,其产能占比分别为27.17%、20.59%、12.03%、6.2%、5.58和4.96%,前六家企业占比超75%,其中逸盛、恒力两家企业占比近50%。PTA行业呈现出寡头垄断的格局,生产企业定价权越来越强,且趋势仍会在2024年延续。

成本支撑仍在,PX行情相对易涨难跌

成本来看,2023年WTI原油价格下跌8.46%,布伦特原油价格下跌7.56%,2023年国际形势多变、需求下降预期等制约,行情也是一波三折。2024年全球原油供应量将继续保持收缩的态势,这主要得益于欧佩克+将原油减产政策持续至2024年年底。需求方面,受到全球经济形势逐步稳定的提振,2024年全球原油需求量有持续放大的空间。这主要来自于亚洲地区经济形势稳定恢复的提振,但欧美地区的通胀率依旧高涨,因此经济形势仍不容乐观。因此,预计2024年平均油价可能会仍略高于2023年,但涨幅不会太大。

国内外装置集中检修、需求超预期以及原油价格波动共同助力下,2023年国内PX市场价格涨幅明显,年初均价为7450元/吨,年末均价为8600元/吨,全年涨幅为15.44%。从PX自身供需来看,2024年处于投产空窗期,PX新增装置仅有一套裕龙石化300万吨装置投产计划于下半年投产,但项目能否顺利投产释放仍存在一定不确定性。2023年PX投产高峰已过,未来新增产能有限。然而下游PTA产能仍处于持续扩张的格局,因此PX阶段性缺口仍在,整体格局偏好,供应紧缺是PX在2024年最大的上行驱动,价格也是易涨难跌。

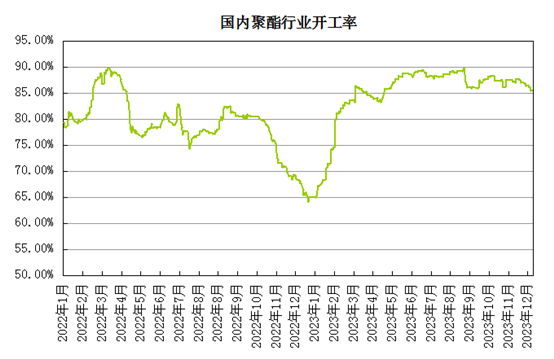

下游聚酯增速将下降,预计无法给与PTA较大的消费增量

2023年聚酯市场表现出高投产、高产量、高出口以及产能利用率提升特征。2023年聚酯总计新增1035万吨产能,剔除137万吨淘汰产能,至年底产能总量达到7932万吨,产能增速12.3%,处于近几年以来最高水平。

从产量上看,2023年全年开工率83.89%,同比增加了4.19%,聚酯累计产量预计为6658万吨,较2022年增加887万吨,同比增速15.4%。聚酯投产增速本身就高叠加产能利用率大幅提升,今年聚酯的产量增速是近几年以来的最高值。

2024年聚酯投产计划

| 企业名称 | 产能(万吨) | 地区 | 时间 | 品种 |

| 新风鸣新拓 | 36 | 江苏徐州 | 2024年上 | 长丝 |

| 桐昆嘉远能源 | 30 | 江苏南通 | 2024年上 | 长丝 |

| 荣盛盛无 | 50 | 浙江杭州 | 2024年下 | 长丝 |

| 长丝总计 | 116 | |||

| 恒逸远达 | 30 | 江苏宿迁 | 2024年下 | 短纤 |

| 四川吉兴 | 30 | 四川 | 2024年上 | 短纤 |

| 短纤总计 | 60 | |||

| 逸盛海南 | 120 | 海南 | 2024年上 | 瓶片 |

| 仅征化纤 | 50 | 江苏仅征 | 2023年下 | 瓶片 |

| 三房巷 | 150 | 江苏江阴 | 2024年下 | 瓶片 |

| 浙江绍兴 | 40 | 浙江绍兴 | 2024 | 切片转瓶片 |

| 安徽昊源 | 60 | 安徽 | 2024年上 | 瓶片 |

| 瓶片总计 | 420 | |||

| 元垄 | 30 | 浙江绍兴 | 2024年上 | 薄膜 |

| 恒力 | 80 | 辽宁大连 | 2024年 | 切片 |

| 总计 | 706 |

2023年实际投产聚酯产能较多,其中部分为2022年延期的项目。2023年聚酯扩能创记录,带来的直接影响是聚酯产品生产利润下降或生产亏损幅度扩大。2024年计划投产聚酯产能700多万吨,由于部分聚酯产品利润堪忧,预估实际投产较2023年明显下降,因此对PTA消费量增速将会明显回落。

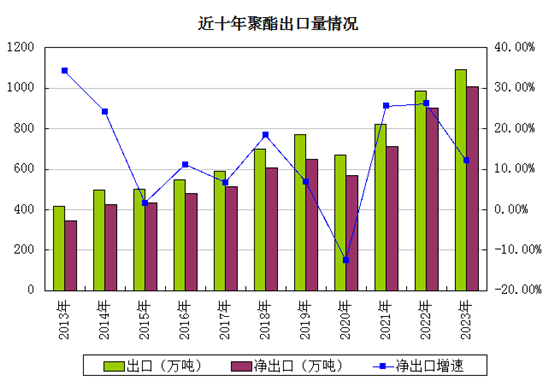

2023年聚酯出口增量依然显著,出口量预计1092万吨,净出口量1009万吨,同比去年增长12.1%。但是相较于去年还是出现小幅下滑。受印度BIS贸易认证等方面的影响,2024年聚酯未来进出口情况仍值得关注。

终端纺服国内外需求回暖为主基调

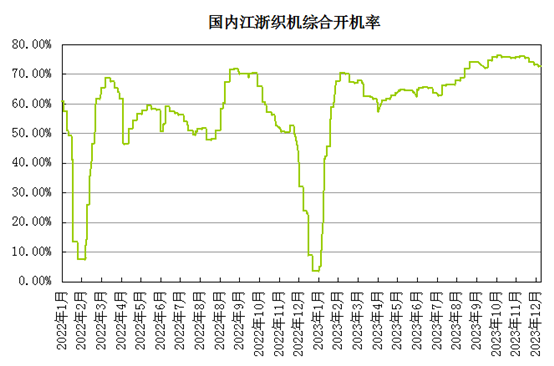

从织造环节来看,2023年织机开工率有了明显的提升,在64%左右,同比提升16%。从季节性上看,除去四月份的阶段性降负以外,今年织机开工率整体围绕70%上下。

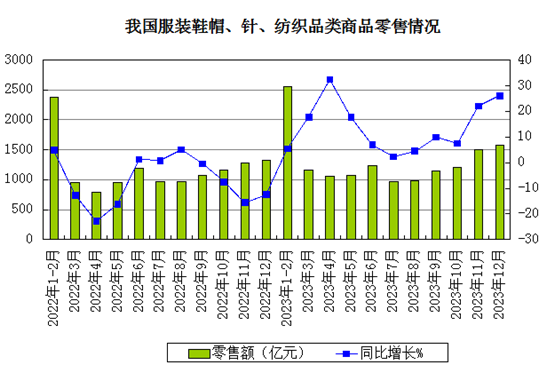

从纺织服装终端消费来看,整体呈温和复苏的态势。全年实现服装、鞋帽、针纺织品零售额1.4万亿元,同比增长12.9%。国内服装纺织品增速较高,一方面上一年基数本身偏低,另一方面国内企业生产经营出现较大改善,内需逐渐复苏。

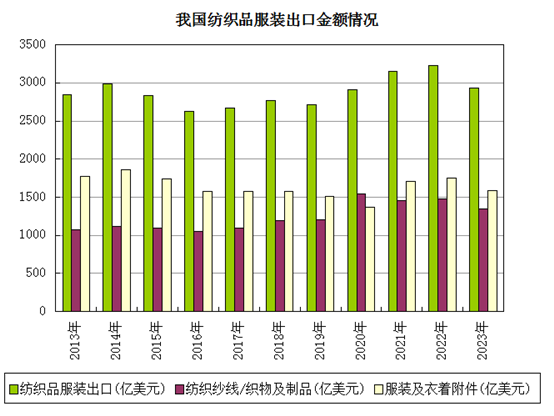

出口方面,2023年全球经济受疫 情 影 响 复苏缓慢,主要市场需求疲软导致订单减少,使我国纺织服装出口增长缺乏动能。此外,地缘政治格局变动、人民币汇率波动等因素为纺织服装外贸发展带来重重压力。2023年我国纺织服装累计出口2936.4亿美元,下降8. 1%,其中纺织品出口1345.0亿美元,下降8.3 %,服装出口1591.4亿美元,下降7.8%。2024年国内服装消费仍有韧性,内需或将继续恢复,“一带一路”共建国家成为拉动出口的新增长点,纺织品出口也有望见底回升。

因此,综上所述,终端需求来看我国纺织服装内外需求存在向好预期。成本端PX上半年供需偏紧支撑较强,下半年关注新产能投产进程。聚酯产能增速放缓、PTA自身供应端累库压力仍存的格局之下,预计2024年PTA价格将上半年好于下半年,总体震荡窄幅下行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:夏婷)

- 生意社:跟随原油市场波动 6月PTA价格震荡上行(06-29 09:31)

- 生意社:国际原油价格重挫 PTA单日跌幅超3%(06-25 11:02)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- PTA商品报价动态(2025-07-12)

- 07-12

- PTA商品报价动态(2025-07-11)

- 07-11

- 生意社:7月108日逸盛石化PTA外盘价格动态

- 07-10

- 生意社:7月9日外盘CFR中国PTA主流价格上调

- 07-10

- PTA商品报价动态(2025-07-10)

- 07-10

商品分析

- 生意社:跟随原油市场波动 6月PTA价格震荡上行

- 06-29

- 生意社:国际原油价格重挫 PTA单日跌幅超3%

- 06-25

- 生意社:成本支撑坚挺 PTA价格小幅上移

- 06-13

- 生意社:供需预期转弱 PTA价格重心下移

- 06-06

- 生意社:跟随原油波动 5月PTA价格重心上移

- 05-28

- 生意社:成本走弱供应增压 PTA价格震荡下行

- 05-23

- 生意社:成本利好助推 PTA价格震荡上行

- 05-19

- 生意社:基本面好转 PTA价格小幅上涨

- 05-09

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号