生意社:消费回暖纯涤纱依然低迷 2024或难有改善

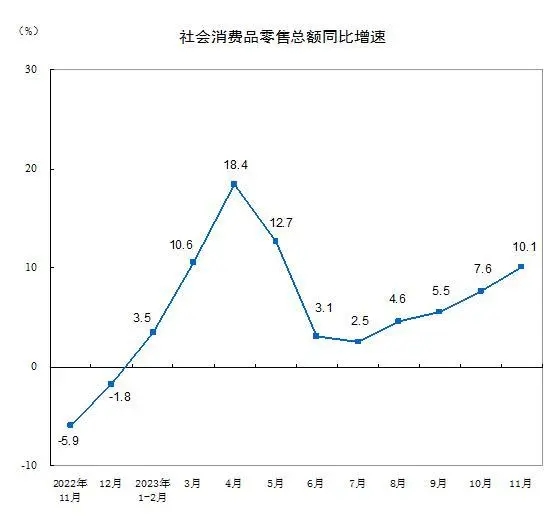

自2023年以来,国内整体消费正在复苏,据国家统计局数据,11月份,社会消费品零售总额同比增长10.1%,其中服装、鞋帽、针纺织品类零售总额1503亿元,同比增长22%,1-11月社会消费品零售总额同比增长7.2%,纺织服装、餐饮、珠宝和汽车行业大幅增长,数据显示,服装、鞋帽、针纺织类产品零售额1-11月累计12595亿元,增速达11.5%,涨幅位居商品零售品类中的第二位。

在江浙两省,2023年下游涤纶长丝织造企业开工率仅次于2021年,高于2020年和2022年。纱线方面,今年纯棉纱线开工率处于较高水平,仅次于2021年最佳市场,库存保持在较低水平。人棉纱表现温和,开工率和库存适中。

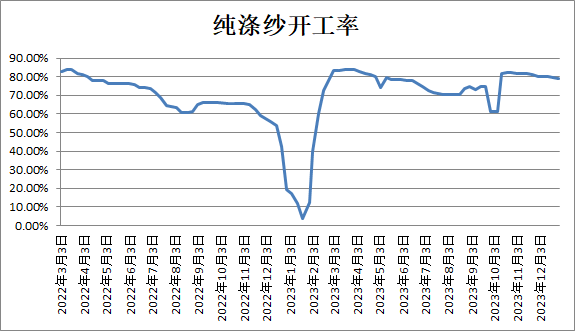

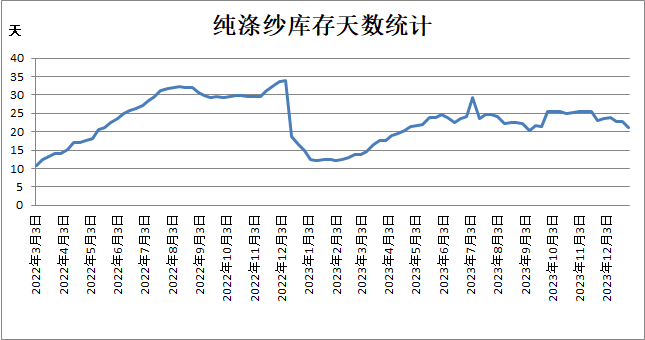

但纯涤纱似乎已成为最不受欢迎的品种,尽管消费复苏,但它并没有表现出任何改善。纯涤纱的开工率低于前几年,而库存较高。从去年7月至今,涤纶纱线的现货利润除了春节后短暂的“开门红”外,一直处于亏损状态。在去年5月,纯涤纱因为库存高而厂开始减产和降低开工率,而今年纱厂仍不得不遵循去年的惯例。纯涤纱为什么会面临这样的困难?

有人认为,纯涤纱处境艰难的原因是棉花和涤纶短纤之间的价差缩小,棉花变得更有优势。但这仅仅只是小部分的原因,并不是主要原因。在2021年8月之前,当棉花和涤纶短纤的价差较现在更低时,这种情况并没有发生。

其根本原因在于需求面不给力。第一,涤纶长丝制成的“仿棉纱”这种替代品的存在,大量抢占了纯涤纱的市场份额。第二,出口量的大幅下滑。接下来具体讨论一下这两者将是否会继续影响2024年的纯涤纱走势,又将如何影响2024年的纯涤纱走势。

仿棉纱,也被称为“清凉棉”或“mitation棉”纱线,已经存在多年,但从未像今年那样流行。仿棉纱大多由POY和FDY纱线捻合而成,也有部分由POY与POY纱线组成,使织物在一定程度上具有棉花的优点(类似于涤纶纱线)。规格可以达到10-80S,甚至100S。从价格上看,仿棉纱32S等常规品种比纯涤纶32S低1000-1500元/吨。因此,仿棉纱既有涤纶纱的优势,又有较低的价格,迎合了“消费降 级”的需求。因此,轻微的质量差异似乎不那么重要。

许多化纤大厂,包括江苏和浙江的恒逸、新凤鸣、恒力等主要工厂,都有生产仿棉纱。部分企业表示今年的销售额有所增长,部分企业则表示销售额大幅增长。由于仿棉纱的生产相对分散,目前很难计算出整体产量。然而,考虑到数千万吨涤纶长丝的生产能力,用来生产少量的替代品对纯涤纱来说已经足够致 命。

目前,仿棉纱的产量已经达到饱和点,而且已经有内部竞争的迹象出现。总体而言,仿棉纱对纯涤纱的影响将在短期内持续,我们期待着“消费升级”,让纯涤纱能够重新获得市场青睐,目前虽然消费回暖,但那是建立在去年的低消费基数之上,真正的“消费升级”在2024年或暂不能实现,仿棉纱仍将继续抢占纯涤纱市场份额。

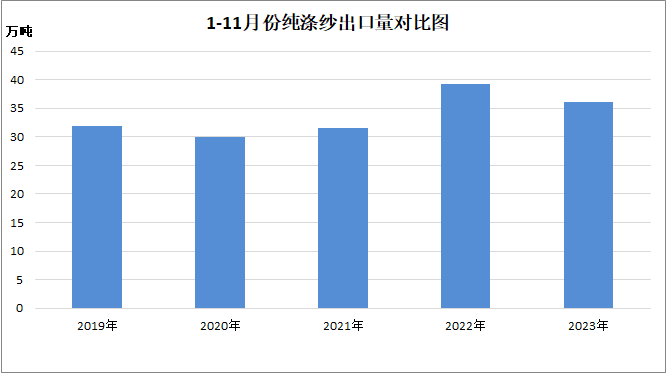

出口方面,根据中国海关的数据,2023年1-11月,中国出口纯涤纱36.08万吨,与去年同期(39.26万吨)相比下降3.18万吨,降幅8.10%。单月数据方面,仅4月、8月、9月实现同比正增长,当月其余时间同比下降。

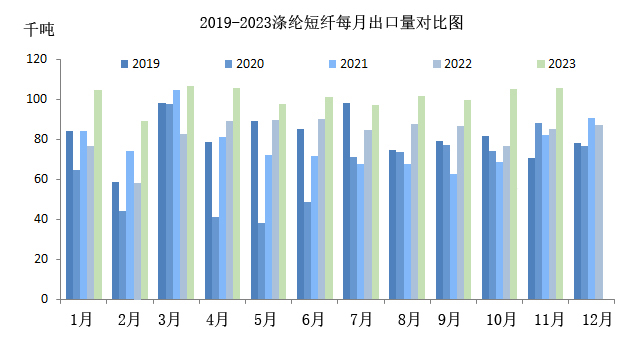

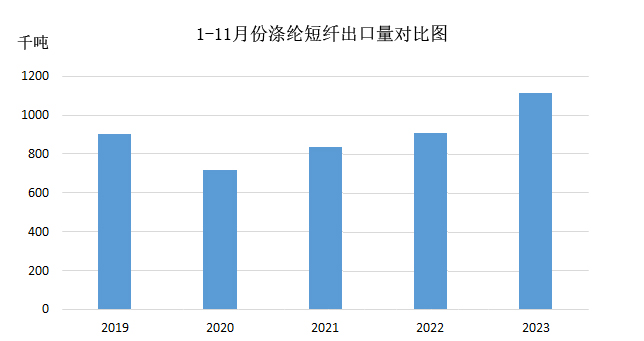

尽管纯涤纱出口量有所下降,但涤纶短纤出口量明显增加。根据中国海关的数据,2023年1月至11月,出口112万吨,高于去年全年出口量,年增长22.76%,2023年涤纶短纤出口无疑将创历史新高。

由于成本低,中国涤纶短纤在国际市场上具有明显的价格优势,因此一些传统纺织国家,如巴基斯坦、越南、孟加拉国和土耳其,从纱线进口转向涤纶短纤进口,进口产品转移到上游市场,因此,涤纶短纤出口在2023年明显增加。从同比数据来看,与纯涤纱相比,上游产品的出口明显增加,这使得纯涤纱的情况更加困难。

因此纯涤纱的出口大幅下降,短期内不太可能出现改善。这与海外经济衰退和消费力减弱有关,也与出口生产和销售向原材料转移有关。在出口疲软和国内需求低迷的双重打击下,纱厂正与高库存和高亏损作斗争,许多纱厂在春节放假明显延长。这种情况很难扭转,2024年对纯涤纱厂来说将是艰难的年份。纯涤纱厂将被迫寻求新的路径(其中的部分纱厂已经将产品转向混合纱、差异化纱线和功能性纱线方面,这将成为未来的新趋势。)。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:成本端支撑增加 推动涤纶短纤价格上涨(08-23 05:53)

- 生意社:基本面弱势难改 涤纶短纤价格维持下行(08-18 09:28)

- 生意社:传统淡季需求乏力 7月涤纶短纤价格下行(07-30 10:37)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

商品分析

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号