生意社:旺季落空 10月不锈钢&镍继续下跌

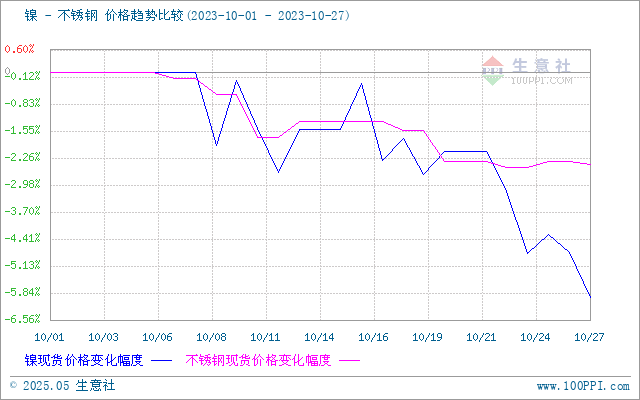

据生意社价格监测,10月份,不锈钢和镍的价格双双小幅下跌,截止月末,不锈钢现货价格13571.43元/吨,较月初下跌2.36%。上游镍,截止月末,现货镍报价146816.67元/吨,较月初下跌5.96%。10月份,不锈钢累库减产,镍需求降低,双双回落。

宏观面偏空

宏观氛围整体偏空。美债收益率升至多年来高位,美元指数强势运行,美联储主 席鲍威尔虽然暗示11月暂停加息,但是货币紧缩环境将继续持续以抑制通胀,施 压大宗商品。巴以冲 突进一步加剧,市场避险情绪升温,若波及更多中东国家,将推升原油价格。国内前三季度GDP同比增长5.2%,各经济数据整体表现回暖,对市场情绪提振作用有限。

镍基本面

镍供应全面过剩

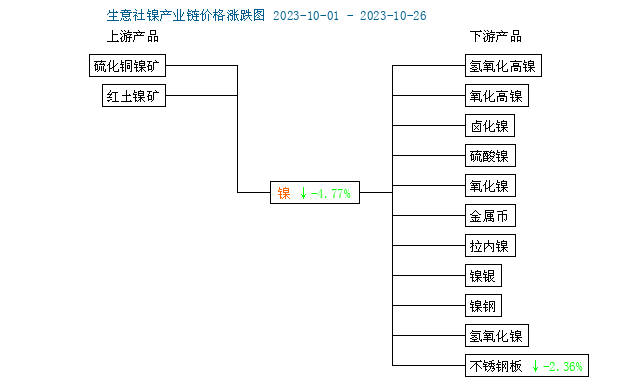

目前整个镍市已从结构性过剩,逐渐转为全面过剩。随着新增产能不断释放,目前纯镍月度产量已达2.2万吨以上,叠加8月中国镍铁进口超预期,原生镍供应压力不断凸显。二级镍过剩向一级镍蔓延,最终导致全面过剩。2023年9月国内精炼镍总产量24170吨,环比增加6.59%,后期电解镍仍有增产预期。INSG最新预测2023年全球原生镍市场过剩将升至22.3万吨,2024年过剩进一步扩至23.9万吨,是迄今为止出现的最大过剩。

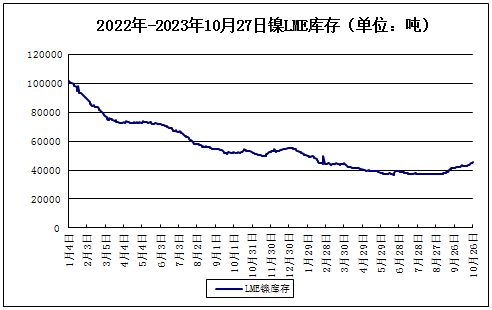

LME镍库存小幅上涨

据上图所示,10月,LME镍库存有小幅抬升,截止月末,LME镍库存45564吨,较月初下跌7.96%,较年初下跌17.72%。全球精炼镍显性库存维持累库趋势。

需求疲软

镍需求方面整体偏弱,不锈钢厂陆续减产,对镍消费形成拖累;新能源汽车对镍的消费维持疲软;合金和电镀对镍存在一定程度的刚性需求。传统旺季预期并未兑现,除合金板块表现较为刚性外,其余需求均表现疲软。

不锈钢基本面

钢厂减产 产量下降

钢厂在8月和9月的排产较高,但是不锈钢旺季不旺,且在矿端政策扰动期间冶炼成本高企,冶炼利润不断收窄,钢厂陆续开始宣布减产计划,10月和11月产量将有较大幅度的下降。

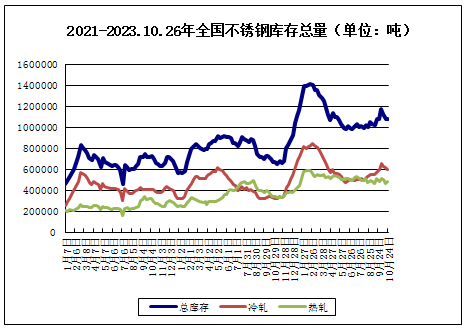

截止月末,不锈钢库存合计107.60万吨,较月初下跌7.8%。不锈钢库存整体小幅下降,但仍处于较高水平。

需求没有起色

海外需求表现疲弱,国内房地产等传统消费复苏较慢,需求短期内难有较大起色,市场持不锈钢后市持较悲观态度。

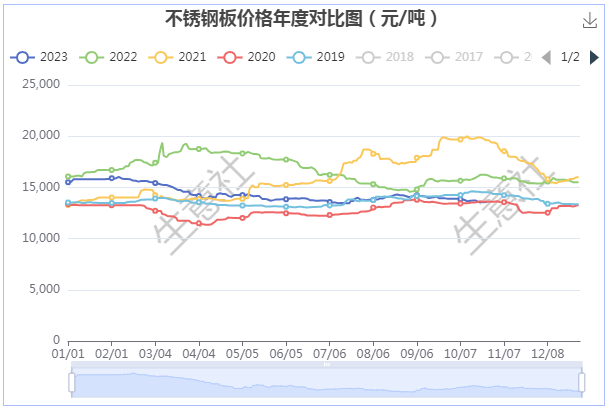

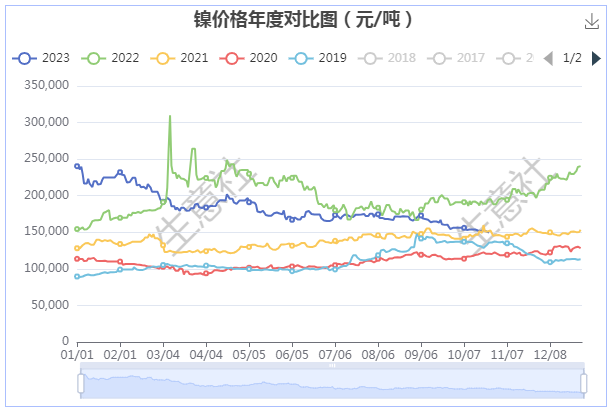

镍不锈钢年度价格对比图

据生意社年度价格对比图显示,近五年,镍和不锈钢11月份上涨概率较小。

综上所述,镍的供需矛盾凸显,在基本面偏弱的格局下,镍价中长期将延续下行趋势。库存虽然有些累库存,但仍处于历史低位。镍价在连续下跌后,短期内继续深跌的动能不足但亦没有大幅上涨理由,预计镍价仍维持震荡偏弱运行为主。

而对不锈钢而言,宏观利空情绪及需求不振因素给不锈钢价带来明显压制,但减产因素给不锈钢价带来支撑,不锈钢上下空间皆有限,预计震荡偏弱为主。

(文章来源:生意社)

- 生意社:本周不锈钢价格小幅下跌(4.22-4.26)(04-26 04:40)

- 生意社:本周镍价小幅下跌(4.22-4.26)(04-26 04:09)

- 生意社:4月22日镍价小幅上涨(04-22 05:04)

- 生意社:本周不锈钢价格小幅上涨(4.15-4.19)(04-19 04:47)

- 生意社:本周镍价小幅上涨(4.15-4.19)(04-19 03:25)

商品动态

- 镍商品报价动态(2024-04-26)

- 04-26

- 4月26日镍早报

- 04-26

- 生意社:4月25日LME基本金属注销仓单

- 04-26

- 生意社:4月25日LME基本金属库存统计

- 04-26

- 生意社:上海期货交易所4月25日镍仓单上涨

- 04-26

- 4月25日LME金属综述

- 04-26

- 镍商品报价动态(2024-04-25)

- 04-25

商品分析

- 生意社:本周镍价小幅下跌(4.22-4.26)

- 04-26

- 生意社:4月22日镍价小幅上涨

- 04-22

- 生意社:本周镍价小幅上涨(4.15-4.19)

- 04-19

- 生意社:本周镍价小幅上涨(4.8-4.12)

- 04-12

- 生意社:3月不锈钢&镍价格偏弱运行

- 03-27

- 生意社:本周镍价小幅上涨(3.11-3.15)

- 03-22

- 生意社:本周镍价小幅上涨(3.11-3.15)

- 03-15

- 生意社:本周镍价先涨后跌(3.4-3.8)

- 03-08

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 方正中期期货:贵金属行情解读

- 10-22

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区