生意社:节后终端未大幅补仓 中厚板及低合金板价格走跌

国庆长假结束,未见终端大幅补仓,交投整体表现冷清,尤其上半周,在期货盘面连续下跌夹持下,各地钢价纷纷跟跌;下半周,期螺盘面振幅收窄,多数钢企调价选择平盘,市场情绪渐稳,多地钢市止跌企稳。

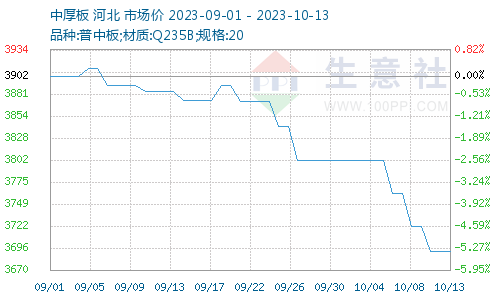

据生意社商品行情分析系统,2023年10月7日至2023年10月13日中厚板价格下跌。普中板(材质:Q235B;规格:20)10月7日价格为3762元/吨,10月13日价格为3692元/吨,跌1.86%。

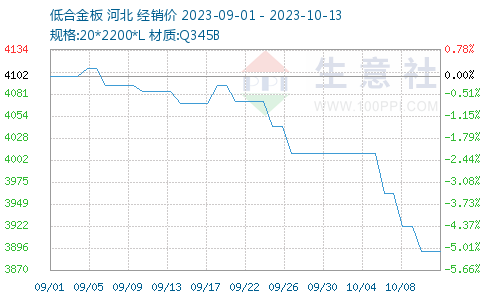

据生意社商品行情分析系统,2023年10月7日至2023年10月13日低合金板价格下跌。锰板(材质:Q345B;规格:20*2200*L)10月7日价格为3962元/吨,10月13日价格为3892元/吨,跌1.77%。

一、影响因素

上游原料市场

钢坯市场:本周国内钢坯价格弱势下跌,截止10月13日,唐山普方坯含税价报3420元/吨,环比下跌60元/吨。上半周,轧材企业盈利下降,采购补库不积极,交投气氛不佳,主要仓储继续累库,坯料报价接连下跌;下半周,成品材止跌企稳,坯料厂商挺价,下游低价补仓,报价以稳为主。基于,钢坯库存承压,高炉检修增加等,预计,下周国内钢坯市场行情窄幅震荡为主。

焦炭市场:据生意社商品行情分析系统:2023年10月7日至10月13日焦炭市场暂稳运行,10月13日山西地区准一级冶金焦出厂价格在2196.67元/吨,持平。本周焦炭市场暂稳运行,供应方面炼焦煤市场价格近期高位运行走势为主,焦化企业入炉成本较高,叠加部分地区的限产方案,近期焦化企业开工略有下滑,焦企厂内库存普遍偏低,焦企心态较强,周内主产区焦企开启第三轮提涨100-110元/吨,截止发稿下游钢厂暂未回应。需求方面下游钢厂开工小幅下调,对焦炭维持刚需采购。综合来看目前钢厂利润偏低,对提涨接受能力较差,焦钢博弈心态较强,预计短期内焦炭市场暂稳运行,后续重点关注焦煤价格走势以及成材销售情况。

供需情况

钢厂生产情况来看,中钢协数据显示,2023年9月下旬,重点统计钢铁企业共生产粗钢2066.36万吨、生铁1890.17万吨、钢材2215.91万吨。其中粗钢日产206.64万吨,环比下降3.15%;生铁日产189.02万吨,环比下降3.31%;钢材日产221.59万吨,环比增长5.21%。

钢企库存来看,2023年9月下旬,重点统计钢铁企业钢材库存量1524.68万吨,旬环比减少51万吨、下降3.24%;比上月同旬增加52.23万吨、增长3.55%;比去年底增加217.24万吨、增长16.62%;比去年同旬减少63.61万吨、下降4%。

社会库存来看,全国主要样本城市螺纹钢累计库存487.21万吨,周环比下降17.35万吨;线材累计库存74.42万吨,周环比增加1.62万吨;五大钢材品种累计库存1120.23万吨,周环比下降12.77万吨。

二、分析预测

钢企盈利持续收缩,多数钢企处于亏损状态,云南、湖北、江西、西北等区域钢企均有限产限量限价举措,后期钢厂减产成效值得关注,另外,房地产行业持续拖累,西北和东北等地降温明显,下游刚需不尽如意,预计短期内国内中厚板及低合金板行情不容乐观。

(文章来源:生意社)

- 生意社:原材料+需求利好 中厚板及低合金上涨(04-22 10:03)

- 生意社:节后市场信心提振 中厚板及低合金板价格(04-15 09:27)

- 生意社:国内中厚板及低合金板价格震荡偏弱运行(04-08 10:15)

商品动态

商品分析

- 生意社:4月中厚板及低合金板呈“V”走势

- 04-28

- 生意社:原材料+需求利好 中厚板及低合金上涨

- 04-22

- 生意社:国内中厚板及低合金板价格震荡偏弱运行

- 04-08

- 生意社:3月中厚板及低合金板呈下跌走势

- 03-29

- 生意社:中厚板及低合金板价格止跌回张

- 03-25

- 生意社:中厚板及低合金板价格均下跌

- 03-18

- 生意社:中厚板及低合金板价格弱势运行

- 03-11

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区