生意社:终端需求偏弱 中厚板及低合金弱势运行

本周立秋且“末伏”上线,全国广大地区持续高温,东北、华北等地受洪灾影响施工,市场活跃度下降,终端用户需求偏弱,资源连续七周缓慢升库,应收款周期加长,坏账风险增加,多地商会发文防范风险,现货报价弱势下跌。

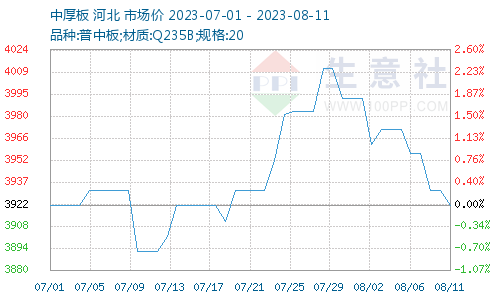

据生意社商品行情分析系统,2023年8月7日至2023年8月11日中厚板价格下跌。普中板(材质:Q235B;规格:20)7月17日价格为3956元/吨,8月11日价格为3922元/吨,跌0.86%。

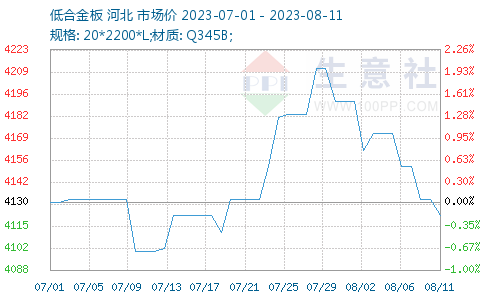

据生意社商品行情分析系统,2023年8月7日至2023年8月11日低合金板价格下跌。锰板(材质:Q345B;规格:20*2200*L)8月7日价格为4152元/吨,8月11日价格为4122元/吨,跌0.72%。

一、影响因素

上游原料市场

钢坯市场:本周国内钢坯价格弱势下跌,截止8月11日,唐山普方坯含税价报3520元/吨,环比下跌60元/吨;唐山主要仓储库存合计50.83万吨,环比下降6.18万吨。本周唐山轧钢企业利用率上升,叠加外卖量增加,主要仓储量延续下降,但期货盘面震荡走低,以及成品材价格下跌,带动坯料报价弱势下行。考虑,焦炭提涨成本支撑,钢企难盈利采购放缓等,预计,下周国内钢坯行情偏弱整理为主。

焦炭市场:据生意社商品行情分析系统:2023年8月4日至8月11日焦炭市场开启第五轮提涨,截止发稿暂未落地,8月11日山西地区准一级冶金焦价格在2080元/吨,持平。本周期内焦炭市场密集开启第五轮提涨,焦钢博弈心态较重,截止发稿暂未落地,本轮提涨100-110元/吨。在连续四轮提涨落地后目前焦化企业利润略有恢复,本周焦企开工率略有回升,厂内库存依旧处在低位,销售情况较好。下游钢厂近期因成材价格走弱,钢厂利润不佳,焦炭采购略放缓,但仍有刚性补库需求,对焦炭需求支撑尚可。后市方面目前焦钢博弈心态较强,第五轮提涨落地难度较大,预计市场整体稳中偏强运行,后续重点关注成材价格走势以及钢厂开工情况。

供需情况

社会库存:全国主要样本城市螺纹钢累计库存614.45万吨,周环比增加12.98万吨;线材累计库存87.34万吨,周环比下降0.75万吨;五大钢材品种累计库存1228.87万吨,周环比增加14.3万吨。

需求:8月11日全国工程需求量周均值为4421吨,环比周均值下降6.98%。

二、分析预测

供应端:全国样本高炉开工率83.8%,周环比增加0.44%,铁水达产量维持高位。需求端:购房需求不振,高温暴雨抑制需求。政策端:地方债发行加速,多地提高公积金房贷额度,以及发放住房补贴。综合来看,宏观政策继续偏暖,库存延续缓慢升库,成本支撑跌价趋缓。综合来看,短期内国内中厚板及低合金板走势或将弱势运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:本周中厚板价格10元/吨上下波动(1.1-1.9(01-12 09:42)

- 生意社:本周中厚板价格重心小幅下移(12.19-12.2(12-29 10:08)

- 生意社:本周中厚板价格偏弱调整(12.15-12.19)(12-22 09:12)

数据是机会,数据是财富

商品动态

商品分析

- 生意社:本周中厚板市场整体价格弱势运行

- 11-24

- 生意社:供需双弱态势延续中厚板价格下跌0.92%

- 11-17

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号