生意社:淡季累库中 中厚板及低合金弱势运行

全国钢市仍处于淡季累库中,板材生产尚有利润,建材生产利润较低,钢厂暂无减产驱动,刚需表现不佳,市场投机减弱,周中盘面陡转直下,市场情绪转弱,钢材价格下跌。

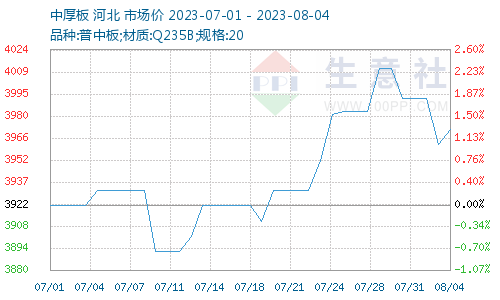

据生意社商品行情分析系统,2023年7月31日至2023年8月4日中厚板价格下跌。普中板(材质:Q235B;规格:20)7月17日价格为3992元/吨,7月21日价格为3972元/吨,跌0.5%。

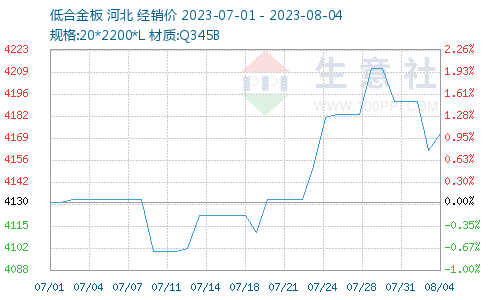

据生意社商品行情分析系统,2023年7月31日至2023年8月4日低合金板价格下跌。锰板(材质:Q345B;规格:20*2200*L)7月31日价格为4192元/吨,8月4日价格为4172元/吨,跌0.48%。

一、影响因素

上游原料市场

钢坯市场:本周国内钢坯价格明显下跌,截止8月4日,唐山普方坯含税价报3580元/吨,环比下跌70元/吨;唐山主要仓储库存合计57.01万吨,环比增加0.13万吨。上半周,唐山环保限产结束,调坯轧材企业补库略增,坯料厂商持稳销售;下半周,期货大幅下挫,成品材价格下跌,坯料成交转弱,报价明显下跌。考虑,成品材消费淡季,原料涨价支撑成本等,预计,下周国内钢坯震荡盘整为主。

焦炭市场:据生意社商品行情分析系统:2023年7月28日至8月4日焦炭市场第四轮提涨落地,截止8月4日山西地区准一级冶金焦价格在2080元/吨,涨10.74%。本周期内焦炭市场连续提涨两轮,截止目前已有四轮提涨落地,累计提涨300-340元/吨。在两轮提涨影响下,焦化企业目前利润好转,本周开工率略有上调,焦企小幅提产,焦炭供应略增加。需求方面下游钢厂开工恢复,目前对焦炭补库需求较好。整体来看目前焦炭需求尚可,供应依旧略紧,但期货盘面走低影响现货市场心态,贸易商拿货积极性略低,焦炭密集提涨两轮后,钢厂抵触心态较强,预计短期内焦炭市场将保持暂稳运行为主。

供需情况

生产情况:2023年7月下旬,重点统计钢铁企业共生产粗钢2349.14万吨、生铁2116.04万吨、钢材2377.85万吨。其中粗钢日产213.56万吨,环比下降4.99%;生铁日产192.37万吨,环比下降4.22%;钢材日产216.17万吨,环比下降0.35%。

钢企库存:2023年7月下旬,重点统计钢铁企业钢材库存量1448.71万吨,比上一旬减少118.12万吨,下降7.54%;比上月同旬减少29.31万吨,下降1.98%;比去年底增加141.27万吨,增长10.81%;比去年同旬减少210.95万吨,下降12.71%;比前年同旬增加67.35万吨,增长4.88%。

社会库存:全国主要样本城市螺纹钢累计库存6.1.47万吨,周环比增加18.32万吨;线材累计库存88.09万吨,周环比下降1.67万吨;五大钢材品种累计库存1214.57万吨,周环比增加24.28万吨。

需求:8月4日全国工程需求量周均值为59925吨,环比周均值下降14.16%。其中上海周均值18793吨,环比周均值下降;广州4753吨,环比周均值增加;杭州3933吨,环比周均值下降。

二、分析预测

供应端:唐山钢企环保限产结束,全国样本高炉开工率83.36%,周环比增加1.22%。需求端:高温暴雨抑制刚需,房企拿地继续下降,表观需求历史低位。政策端:央行要求精准实施差别化住房信贷政策,满足民营房企合理融资需求,促进房地产行业平稳健康发展。综合来看,宏观政策继续偏暖,库存累增表需下降,粗钢限产平控偶有发酵,钢价缺乏新的推动因素等。综合来看,短期内国内中厚板及低合金板走势或将弱势运行。

(文章来源:生意社)

- 生意社:原材料+需求利好 中厚板及低合金上涨(04-22 10:03)

- 生意社:节后市场信心提振 中厚板及低合金板价格(04-15 09:27)

- 生意社:国内中厚板及低合金板价格震荡偏弱运行(04-08 10:15)

商品动态

商品分析

- 生意社:4月中厚板及低合金板呈“V”走势

- 04-28

- 生意社:原材料+需求利好 中厚板及低合金上涨

- 04-22

- 生意社:国内中厚板及低合金板价格震荡偏弱运行

- 04-08

- 生意社:3月中厚板及低合金板呈下跌走势

- 03-29

- 生意社:中厚板及低合金板价格止跌回张

- 03-25

- 生意社:中厚板及低合金板价格均下跌

- 03-18

- 生意社:中厚板及低合金板价格弱势运行

- 03-11

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区