生意社:天然橡胶上半年需求差致行情弱 期待下半年改观

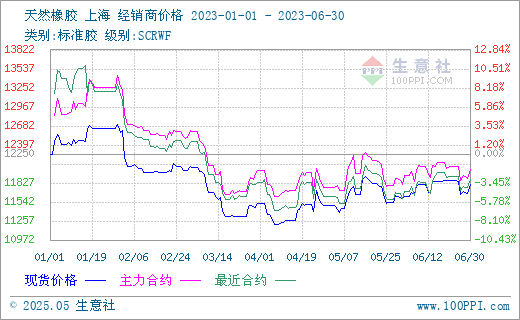

图1:2023年1-6月天然橡胶期现行情走势图

生意社商品行情分析系统监测显示,2023年上半年,我国天然橡胶行情呈现明显的前高后低走势。华东市场国产全乳胶行情冲高走低后持续维持弱势震荡,其中,1月1日市场主报12250元/吨左右,6月30日市场主报11810元/吨左右,天然橡胶上半年跌幅3.59%。上半年比较明显的节点为4月上旬,即自1月底12710元/吨的相对高位快速震荡下跌至4月7日的11210元/吨的阶段性低点之后,天然橡胶开启了三个多月的弱势震荡,半年度行情最大振幅11.86%。

行情综述:

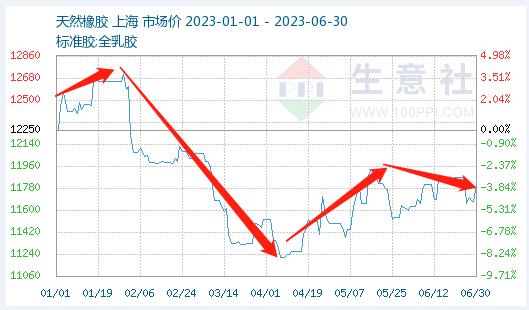

图2:2023年1-6月天然橡胶现货行情走势图

一季度:天然橡胶急速下跌后持续弱势震荡

1月,我国天然橡胶主流行情小幅震荡上行,月底转头向下;春节假期结束初期天胶冲高,华东市场宝岛全乳1月30日走出了一季度最高价12710元/吨,较1日价格12250元/吨涨3.76%左右。当月行情主要受供应低谷期、公共卫生事件及春节假期的影响。春节前一般有一波采购需求,行情有所上调;假期结束,各行业陆续开工,市场预计随着各行业开工,需求将逐步增多,轮胎厂家和经销商陆续开工开业,行情短期向上;但公共卫生事件放开后,经济短期复苏速度较慢,行情未持续上行。

2月,天然橡胶行情急跌后持续低位震荡,当月下旬有小幅反弹。当月1日华东市场宝岛全乳价格突破了12610元/吨,28日跌至12020元/吨,跌1.68%;当月价位跌破12000元/吨的关键点位后,先后在13日和20日跌至月度最低位11980元/吨,最大跌幅达5%。从产业面看,按照往年惯例,在每年的这个时候,天然橡胶供应最低谷叠加下游开工需求迅速回升预期,现货基本面理应强势支撑天然橡胶行情迅猛上涨,但2023年却走出了跟往年截然相反的行情。欧美需求大幅缩减,下游采购新单量少,市场成交疲弱,行情回吐春节后涨幅后急速下行,围绕12000元/吨的点位来回波动。

3月,沪胶持续震荡阴跌,月底略有反弹,主力合约由月初的12500元/吨左右震荡下跌7个点至11550元/吨左右之后微幅震荡,至月底小幅上至11930元/吨。天胶现货行情紧随期货走势,截至31日华东国产全乳胶主报11526元/吨,月跌4.57%,环比下跌4.11%,同比大跌12.62%。天胶到港量持续增加、下游需求持续疲弱是行情走弱的主要原因。

二季度:多因素致行情短时向上 热度褪去后行情终回落

4月,1日我国天然橡胶华东市场国产全乳胶主报11526元/吨左右,28日主报11490元/吨左右,月度仅走低0.31%。实际上,本月沪胶经历了先下跌后上调再急涨又下跌的连续震荡走势,其中,沪胶期货主力盘中突破12000、大涨400余点的4月25日当日价格11710元/吨为当月最高价位,4月7日的11210元/吨为不仅为当月最低价,且为上半年年最低价位。主要影响因素为云南白粉病和干旱致延割带动单日行情大涨,但进口胶陆续到港、现货胶持续累库,开工率环比下滑至5-6成、下游需求不强导致供强需弱态势持续。

5月,经历了“红头文件”行情之后,国家收储、“泰国唱多”,又对市场产生了一定影响,终支撑不力,涨势不强,行情回落,市场归于平静。当月沪胶持续小幅波动,12000元/吨点位轻易被破,行情维持偏弱震荡。浓缩胶行情差、全乳胶成焦点,天胶到港持续、累库速度变慢,累库现状并未改变;当月下游工厂开工率环比有所上升,且汽车价格战热度逐渐消退,消费者恢复理性消费。

6月国内天然橡胶期货行情先上后下,主要围绕12000元/吨小幅震荡;现货全乳华东行情“M”型震荡,1日市场主报11600元/吨,30日报11810元/吨,仅涨1.81%。市场利空利好并存,供应端压力持续增大且需求端持续疲弱,但新能源汽车政策延续与轮胎出口量同比增长,后市预计天然上涨动能不足,短期存炒 作上扬可能。

基本面分析:

(一)供应端:进口胶累库、库存高企 供应压力持续存在

新胶产出方面,受季节性因素印象,每年的上半年,主产区都会经历减产-停割-开割-量增的过程,五六月份逐步向供应放量阶段转换,天然橡胶供应压力持续增大。数据显示,主产国泰国2023年一季度天然橡胶产量达152万吨,较去年同期的127万吨大幅增加19.1%。ANRPC最新发布的报告预测称,2023年全球天胶产量料同比增加2.5%至1488.8万吨,而全年全球天胶消费量料同比只增加0.3%至1511.8万吨,产多需少;同时报告指出,长期以来的地缘政 治紧张局势、借贷成本高企、主要消费国K型复苏以及布伦特原油价格下跌盖过基本面的支撑作用。可以看出,基本面来看,天胶行情偏空可能性较大。

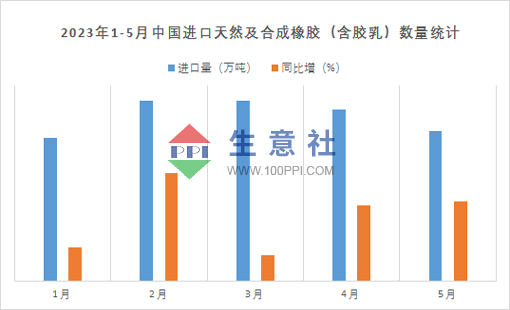

进口方面,如下图所示,2023年前5个月,中国进口天然橡胶(不含复合橡胶)同比皆增,进口量正增长导致本已颇有压力的供应端压力持续放大。作为天然橡胶主要需求国的中国今年下游需求疲弱,供强需弱的现状仍旧持续。

图3:2023年1-5月中国进口天然橡胶及合成橡胶(含胶乳)数量统计

青岛库存方面,数据显示,2023年1-6月,青岛地区天然橡胶库存持续增长,截至6月底,青岛地区总库存已经创出历史新高,从年初的58.16万吨增长至90.52万吨,增幅55.64%,同比增幅高达133.12%;其中青岛保税库存20.24万吨,较年初13.12万吨增幅54.27%,同比增幅101.39%;一般贸易库存70.28万吨,较年初45.04万吨增幅56.04%,同比增幅144.20%。

图4:2023年3-6月青岛天然橡胶不同类型库存统计

(二)需求端:需求疲弱 行情强复苏预期落空

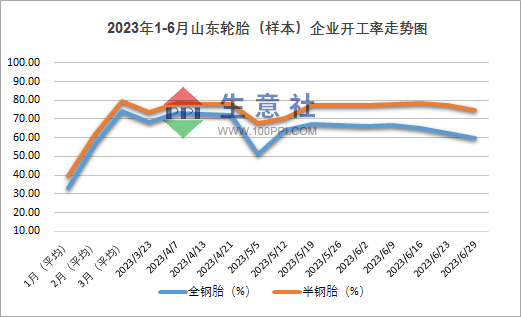

开工率方面,1月受传统春节节日影响,我国轮胎企业开工率开工降至3成,2月假期结束后开工迅速恢复至5-6成,3月以来一直维持在6-7成以上,但4月下旬至5月初又有所下降,至5-6成,5月中旬开始逐步恢复到6-7成,而6月底全钢胎又下降至5成。

图5:2023年1-6月山东橡胶(样本)轮胎企业开工率涨跌走势图

除去季节性因素之外,2023年上半年,我国轮胎出口中东亚地区的轮胎量同比走高,但出口至欧美地区的数量大幅下降,导致轮胎需求总体下降,轮胎生产企业开工率受影响,代 理商库存压力大,强复苏预期明显落空。

值得注意的是,五月汽车促销措施和国六实施的影响下,我国汽车市场需求有所增加,但汽车出口数据环比增幅并不大,天然橡胶下游需求属缓慢渐进中,整体需求改善的大趋势并未到来。值得注意的是,6月2日召开的国 务 院常务会议研究促进新能源汽车产业高质量发展的政策措施,我国将延续和优化新能源汽车车辆购置税减免政策,更大释放新能源汽车消费潜力,下游政策利好一直存在,对后市行情有一定的政策支撑。

后市预测:

<

<

图6:2021-2023上半年天然橡胶主流行情走势图

如图6所示,2023年天然橡胶在上半年一直未走出供应压力所带来的行情压制,与正常的往年传统走势明显不同。

综上所述,当前经济形势下,我国政策持续支持新能源汽车高质量发展,建立了轮胎行业发展的宏观基础。当前天胶的供需结构来看,供强需弱持续,暂未有实质性改善迹象。关于后市走势,分析认为天然橡胶供应旺季特征持续增强,七八月是传统的消费淡季,高温天气加订单欠佳导致轮胎企业开工率受影响,叠加下游采购不强,天然橡胶上涨动能驱动缺乏;预计传统“金九银十”消费旺季,汽车消费会有一定增长,对行情会有一定支撑,但因今年经济形势下,下游制品企业经营较为困难,十一十二月恐怕下游对天然橡胶的需求会迅速回落、持续疲弱。在当前的供应和需求形势下,预计下半年天然橡胶走势仍会随着消费需求的季节性特点呈现行情的涨跌。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 天然橡胶商品报价动态(2025-05-31)

- 05-31

- 天然橡胶商品报价动态(2025-05-30)

- 05-30

- 生意社:5月30日泰国产区橡胶原料行情小幅下行

- 05-30

- 天然橡胶商品报价动态(2025-05-29)

- 05-29

- 生意社:5月29日泰国产区橡胶原料行情小幅下行

- 05-29

- 越南前4个月天胶、混合胶合计出口量同比降5.9%

- 05-29

商品分析

- 生意社:5月天然橡胶市场行情震荡走低

- 05-30

- 生意社:天然橡胶市场行情弱势走低

- 05-27

- 生意社:天然橡胶市场行情窄幅震荡

- 05-21

- 生意社:天然橡胶市场行情震荡走高

- 05-13

- 生意社:4月天然橡胶市场行情弱势大幅走低

- 04-30

- 生意社:天然橡胶市场行情震荡小幅走高

- 04-29

- 生意社:天然橡胶市场行情弱势震荡

- 04-22

- 生意社:天然橡胶市场行情大幅下行

- 04-11

行业分析

- 生意社:5月EVA市场行情弱势下行

- 05-30

- 生意社:5月丁苯橡胶市场行情先涨后跌 冲高回落

- 05-30

- 生意社:近期EVA市场行情延续弱势

- 05-28

- 生意社:丁苯橡胶市场行情小幅走弱

- 05-27

- 生意社:近期EVA市场行情延续弱势

- 05-21

- 生意社:成本走高 丁苯橡胶市场行情上涨

- 05-21

- 生意社:EVA市场行情弱势走低

- 05-15

- 生意社:丁苯橡胶市场行情小幅回暖

- 05-13

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号