生意社:大幅下行后区间震荡 炭黑下半年将如何运行?

一、价格走势

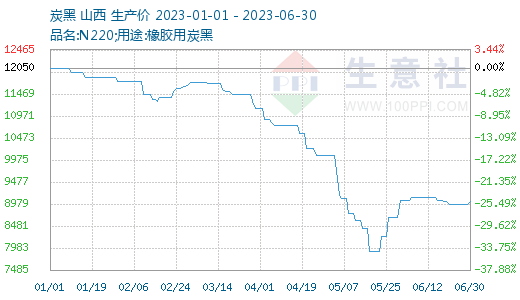

根据生意社监测的数据显示,6月底国内炭黑市场价格偏强运行,6月30日国内炭黑N220报价9033元/吨。2023年上半年国内炭黑市场呈现大幅跌后有所反弹走势。1月1日炭黑价格在12050元/吨,6月30日价格在9033元/吨,最高价为12050元/吨,出现在1月份,最低点为7900元/吨,出现在5月份。

第一阶段(1.1-2.28) 弱势震荡运行 略有下跌

今年1-2月份,原料方面整体呈弱势运行,涨跌互现,下游企业无明显利好,入市采购积极性不高,原材料震荡和下游需求的拖累的博弈,炭黑市场行情偏弱运行。

第二阶段(3.1-5.25)大幅下行阶段

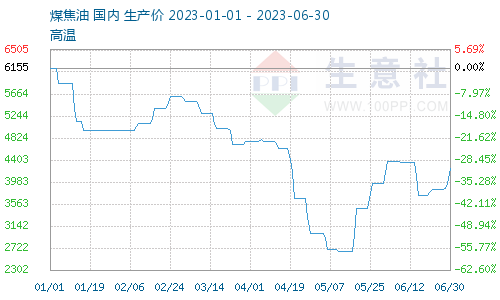

3-5月原料大幅下跌支撑不在,3月价格大幅下行,4月跌幅继续扩大。据生意社价格数据,国内高温煤焦油4月12日至5月12日市场价格大跌,自4750元/吨下跌至2652.50元/吨,周期内下跌44.16%。工业萘、蒽油、洗油、煤沥青是煤焦油深加工行业的主要商品,自进入23年后深加工商品价格基本与焦油走势保持一致,前期煤焦油价格跳水大跌,也主要是受到这四个商品价格大跌的影响。除此之外,企业库存积压较多,打压煤焦油市场价格,多个地区市场拍卖价格下降。

第三阶段 (5.25-6.30)回调阶段 走势震荡上行

进入5月中下旬,由于国内高温煤焦油市场拍卖大涨,各主产区拍卖价格均出现一定涨幅,个别焦企涨幅超千元,对炭黑成本面有力支撑,局面转为涨势,进入六月初,国内煤焦油拍卖价格涨跌互现,炭黑市场维稳运行。

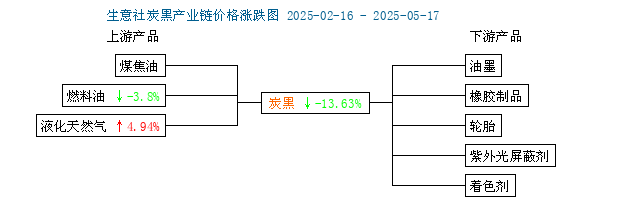

二、产业链

1 成本面

原料端具体来看,一季度原料方面整体呈弱势运行,需求偏弱,利空因素逐步占据主导位置,炭黑市场行情偏弱运行。进入二季度,五月中旬,由于国内高温煤焦油市场拍卖大涨,各主产区拍卖价格均出现一定涨幅,个别焦企涨幅超千元,对炭黑成本面有力支撑,局面转为涨势,但到六月初,国内煤焦油拍卖价格出现跌势,炭黑市场维稳运行,二季度炭黑市场呈“V”型走势。

进入7月焦企开工有所提升,煤焦油供应增量。焦企基本处于盈亏边缘,较前期有所好转,焦炭市场存推涨意愿,整体开工逐步有所提升,后期或仍有提高。

下游深加工开工较高,刚需支撑。深加工行业整体开工仍处于较高水平,且未有企业有明确停产减产计划,对原料煤焦油存需求,利好市场。另外,煤沥青需求预计有所恢复,短期内仍存上涨空间,但持续上涨动力或有不足,后期预计行情偏稳,对煤焦油市场存一定利好。

综合来看进入下半年,预计2023年7月煤焦油市场涨后持稳。

2 下游行情

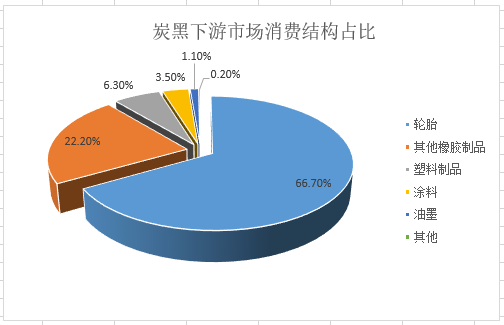

炭黑下游市场主要消费占比为轮胎用炭黑、橡胶用炭黑、塑料等,分别占比66.7%、22.2%、6.3%。

今年上半年,下游轮胎企业及其他橡胶制品行业方面,整体开工率维持稳定,成品库存在合理水平,企业拿货积极性一般,,橡胶制品、塑胶母粒行业表现平淡,采买以刚需为主,6月为下游轮胎传统销售淡季,需求端进一步减弱,场内多持观望状态,利空氛围逐渐加深,炭黑市场成交偏淡。主流轮胎厂家对炭黑打压情绪浓厚,市场业者接货积极性偏低,市场暂无明显利好消息。

三、开工变化及产能产量

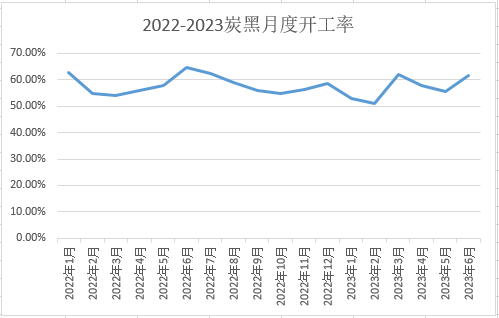

1 开工变化

2023年上半年中国炭黑企业平均开工在56%,同比下跌5.5%。

1-3月,下游轮胎在成本库存支撑下,对炭黑货源拿货积极性暂未有明显向好提升,在煤焦油持续走跌影响下,终端用户多抱有看空心态,入市拿货仅为刚需。

4-5月,开工率继续下滑,由于煤焦油价格整体震荡下行,炭黑生产成本压力不断削弱,部分炭黑企业在有一定库存支撑下,降负运行,拖拽开工率。加之个别地区炭黑企业存检修计划,炭黑行业整体开工下滑。

6月炭黑市场开工率在62%,环比5月增长5%,本月多数企业开工稳定,部分炭黑企业为交付前期订单开工高位,炭黑企业开工整体提升。2 2016-2021年中国炭黑产能及增速情况

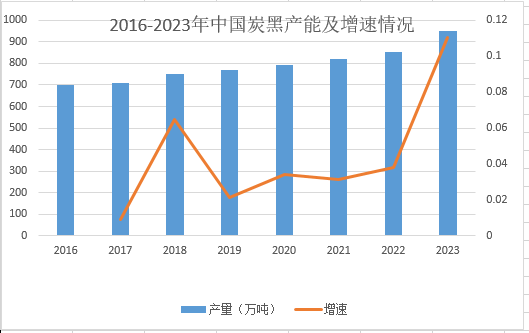

据不完全统计,2023年中国炭黑市场总产能约950万吨,相比去年增加99万吨,整体产能小幅增加,其中华东以及华北地区炭黑产能占比最多。

四、进出口变化

1 进口

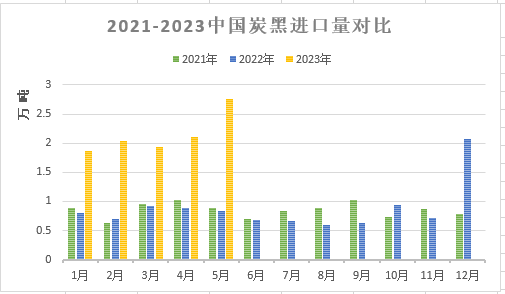

据海关数据显示:2023年1-5月份中国炭黑进口总量大幅度增加,其中5月份增幅最为明显。中国炭黑累计进口数量为10.7万吨,较去年同期增加6.56万吨,同比增加158.8%。

2023年上半年中国炭黑进口总量较去年同期相比大幅增加,同比和环比双双增加,主要原因是考虑前期高价原料生产的炭黑,带动国内炭黑整月价格仍处高位运行,终端企业对炭黑高价接受程度有限,部分下游工厂对炭黑高价抵触情绪高涨,从而选择部分进口炭黑来替代国内炭黑,带动炭黑进口量增加。

2 出口

据海关数据显示:2023年1-5月份中国炭黑出口总量小幅减少。中国炭黑累计出口总量25.52万吨,较去年同期减少7.65万吨,同比减少23%。

相比进口而言,中国炭黑出口量同比减少,环比小幅增加,但总体出口量偏低。

五、后市预测

短期内原料煤焦油或高位暂稳,下游深加工及炭黑企业对高价煤焦油接货稍显乏力,拿货积极性或将减弱。轮胎企业传统销售淡季还未结束,下游轮胎销售压力不减。炭黑市场当前利空因素较多,2023年下半年炭黑市场价格或呈现区间弱势震荡的走势。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 炭黑商品报价动态(2025-10-01)

- 10-01

- 10月1日生意社炭黑基准价为7320.00元/吨

- 10-01

- 炭黑商品报价动态(2025-09-30)

- 09-30

- 9月30日生意社炭黑基准价为7320.00元/吨

- 09-30

- 炭黑商品报价动态(2025-09-29)

- 09-29

- 9月29日生意社炭黑基准价为7320.00元/吨

- 09-29

- 炭黑商品报价动态(2025-09-28)

- 09-28

- 炭黑商品报价动态(2025-09-26)

- 09-26

商品分析

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号