生意社:需求不佳 上半年稀土行情大幅走低

据生意社商品分析系统显示2023年上半年国内稀土市场价格走势下滑,由稀土行业价格指数图可以看出,年初稀土指数为664,6月30日稀土指数为454,整体走低210点,稀土行情大幅走低,2023年上半年稀土行业价格指数走势如下:

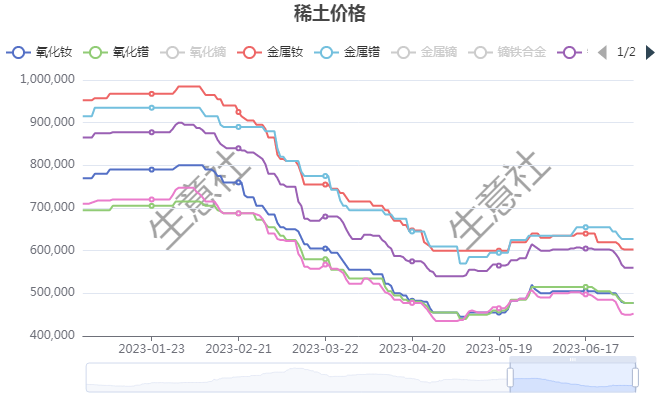

2023年上半年国内轻稀土市场价格走势大幅下滑,氧化钕市场年初价格为77万元/吨,年中市场价格为47.75万元/吨,半年价格跌幅为37.99%;金属钕年初价格为95.25万元/吨,年中市场价格为60.25万元/吨,半年跌幅为36.75%;镨钕氧化物年初价格为71万元/吨,年中市场价格为45万元/吨,半年跌幅为36.62%;镨钕合金年初价格为86.5万元/吨,年中市场价格为56万元/吨,半年跌幅为35.26%;氧化镨年初价格为69.5万元/吨,年中市场价格为47.75万元/吨,半年跌幅为31.29%;金属镨年初价格为91.5万元/吨,年中市场价格为62.75万元/吨,半年跌幅为31.42%,各产品走势如下:

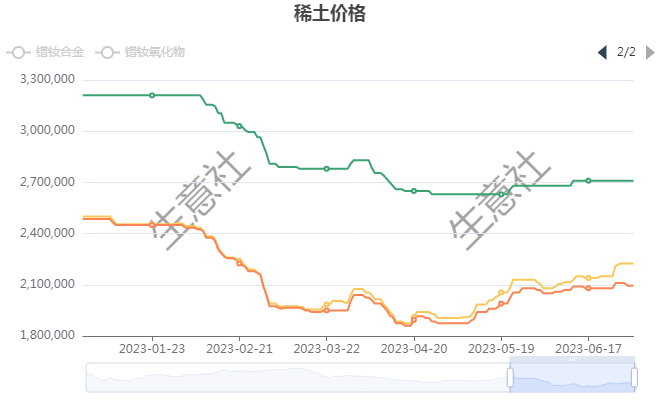

2023年上半年重稀土市场价格走势下滑,据统计国内氧化镝年初市场价格为250万元/吨,年中价格为222.5万元/吨,半年跌幅为11%;金属镝年初价格为321万元/吨,年中价格为271万元/吨,半年跌幅为15.58%;镝铁合金年初价格为248.5万元/吨,年末市场价格为209.5万元/吨,半年跌幅为15.69%,具体走势如下:

由稀土走势图可以看出,国内稀土市场轻稀土跌幅较大,重稀土市场跌幅较小,上半年中1-4月份稀土市场大幅走低,5月市场价格回弹,6月市场重回跌势。

年初至4月底,由于下游金属、磁材企业询单稀少,下游厂家多以消耗现有库存为主,稀土实际成交价格重心不断下移,稀土金属与氧化物价格同时下跌,金属厂的原料成本倒挂情况短期仍难缓解,部分金属厂降负生产。加之下游用户需求弱势、稀土制造商产能持续释放和部分贸易商看空市场,在下游采购方消费能力持续不足的情况下,市场信心仍旧低迷,稀土从业者的观望情绪也进一步加重。最后稀土进口原料大增,同时市场成交量偏少,分离厂开工率再创新低,多重利空因素叠加,稀土价格加速下跌。

进入5月,汽车促销成效显著,询盘增加,由于前期轻稀土价格下行已久,持货商报价较为坚挺,实际成交价格随之上涨。近期市场询价和报价相对活跃,随着库存消耗殆尽,成交量有所增多,但是下游需求增长缓慢,市场信息依旧疲软,金属厂订单增量不大,稀土市场观望情绪仍存,后续需求难长期跟进。

6月国内稀土市场重回跌势,镨钕产品市场询盘较为冷清,成交以刚需为主,部分企业挺价力度下滑,加之需求支撑不足,国内稀土市场走势下滑。6月金属镨钕价格仍然倒挂,以保障长协订单供应为主,中间商谨慎少量补货,成交有限。近期稀土产量和市场库存双双有所下降,原料供应偏紧,市场现货较少,卖家报价谨慎,成交情况疲软,下游按需采购为主,稀土产品价格整体震荡走低。

供应面:2023年,工信部、自然资源部下达的第一批稀土开采、冶炼分离总量控制指标分别为12万吨、11.5万吨。其中,轻稀土开采总量指标为109057吨,较2022年第一批增长22.1%;中重稀土开采总量指标为10943吨,较2022年第一批减少4.7%,从中可以看出轻稀土开采指标保持增加,重稀土指标略有下调,因此上半年轻稀土市场跌幅更大。国内稀土行业经过多年的治理,已经逐步形成以大集团为主体,原料相对集中的供应格局,随着国外稀土行业不断发展,中国稀土产量份额由9成下滑至7成,国外稀土行业发展利空国内稀土市场价格。

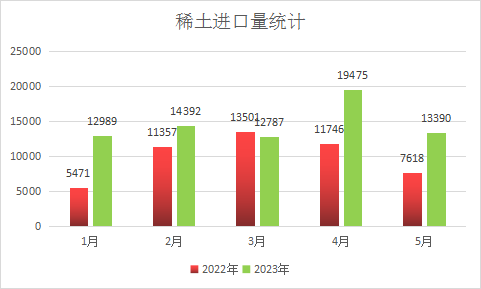

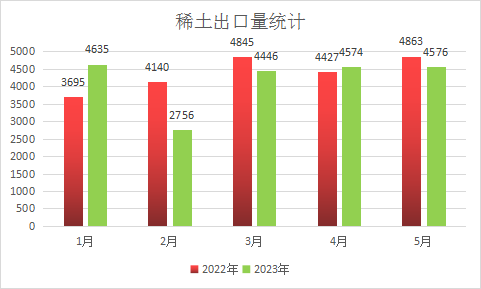

进出口:2023年1-5月中国累计进口稀土总量为73033吨,同比增长31.9%;2023年1-5月中国累计出口稀土总量为20987吨,同比减少4.4%,中国稀土出口量方面有所减少,稀土需求方面有所减少,2023年1-5月稀土产品进出口统计如下:

需求面:新能源行业不断发展,对于国内稀土行业带来一定的支撑,由于多地推出购车促销措施及市场营销活动,新能源汽车产销速度上涨,5月新能源汽车产销分别完成71.3万辆和71.7万辆,同比分别增长53%和60.2%,市场占有率达30.1%。1-5月,新能源汽车产销分别完成300.5万辆和294万辆,同比分别增长45.1%和46.8%,市场占有率达27.7%。近期国家加快建设充电基础设施,更好支持新能源汽车下乡,有利于释放乡村消费潜力,提升新能源汽车销量,虽然汽车市场有所增长,但是稀土市场依然面临较大压力,供需矛盾较为严重,上半年稀土市场价格走势下滑。

后市预测:上半年虽然稀土下游产业如汽车、风电等行业发展良好,但是难以提振稀土市场信心,主因是磁材企业以消耗原材料库存为主,采购量较小,上半年稀土行情整体下滑为主。近期全球经济形势不乐观,中国出口方面收到一定限制,加之国外稀土产业不断发展,短期稀土价格下行压力仍然很大,三季度稀土价格可能仍以弱势调整为主,四季度进入稀土行业旺季,产销方面会有部分增长,加之新能源、新材料和节能环保等产业的不断高速发展,国内稀土需求缺口仍存,稀土产业的发展前景依然广阔,四季度稀土市场走势或迎来上涨。

(文章来源:生意社)

- 生意社:本周重稀土市场走势上涨(4.20-4.26)(04-26 03:35)

- 生意社:近期国内轻稀土市场走势上涨(04-18 03:29)

- 生意社:采购增加 重稀土市场走势上涨(04-08 04:00)

- 生意社:3月份国内轻稀土市场跌幅缩小(03-29 03:41)

生意社商品站

商品动态

- 生意社:4月26日钬铁合金出厂参考报价上涨

- 04-26

- 生意社:4月26日氧化钬出厂参考报价上涨

- 04-26

- 生意社:4月26日国内镧铈系稀土价格走势暂稳

- 04-26

- 生意社:4月26日国内钆铕钇稀土部分价格上涨

- 04-26

- 生意社:4月26日国内镝铽系部分价格上涨

- 04-26

- 生意社:4月26日国内镨钕系部分价格上涨

- 04-26

商品分析

- 生意社:近期国内轻稀土市场走势上涨

- 04-18

- 生意社:采购增加 重稀土市场走势上涨

- 04-08

- 生意社:3月份国内轻稀土市场跌幅缩小

- 03-29

- 生意社:3月下旬重稀土市场略有上涨

- 03-28

- 生意社:供应减少 重稀土市场跌势放缓

- 03-18

- 生意社:需求不见好转 3月上旬轻稀土价格走低

- 03-11

- 生意社:需求低迷 2月轻稀土价格走势下滑

- 02-29

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 方正中期期货:贵金属行情解读

- 10-22

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区