生意社:大宗商品市场或周期性见底 能源板块率先走出阴霾

据生意社监测,2022年8月,BCI为-0.16,均涨幅为-1.27%。从下图可以看出,BCI连跌三个月,8月份跌幅明显收窄。8个板块上涨的有:能源涨5.52%,建材涨0.79%;有色涨0.30%。其余板块如化工、橡塑、钢铁、纺织均下跌,化工跌幅最大,为-3.66%。从BCI数据来看,在整个大宗商品市场相对低迷的情况下,能源市场表现“一枝独秀”。

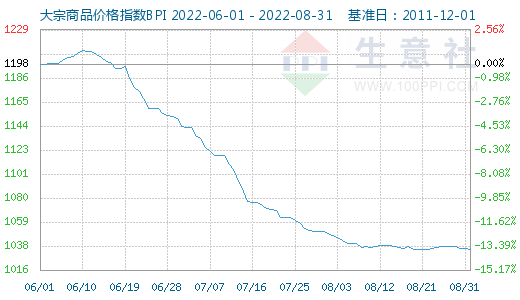

从下面的生意社大宗商品价格指数BPI来看,从6月份开始,大宗商品市场进入下行周期,指数从6月12日周期高点1210跌至8月31日的1034,跌幅176点;但进入8月,市场跌幅明显放缓,说明市场有筑底迹象。

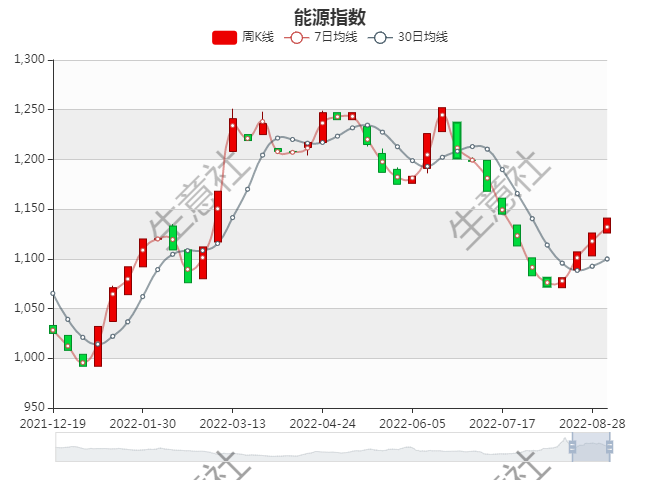

能源板块率先走出阴霾,能源指数从8月初的1075升至月底的1141,涨幅66点。能源指数周K线实现“4连阳”。

8月份,能源行业出现分化,原油、液化天然气高点回落。市场转暖的主要驱动力是炼化板块的成品油、二甲醚等产品。

价格来看,据生意社价格监测,8月大宗商品价格涨跌榜中能源板块环比上升的商品共9种,其中涨幅5%以上的商品共5种,占该板块被监测商品数的38.5%;涨幅前3的商品分别为柴油(12.09%)、汽油(10.91%)、二甲醚(7.04%)。

环比下降的商品共有4种,跌幅在5%以上的商品共3种,占该板块被监测商品数的23.1%;跌幅前3的产品分别为液化天然气(-9.63%)、WTI原油(-7.08%)、Brent原油(-5.90%)。

月均涨跌幅为1.84%。由此可见,炼化板块的成品油是市场转暖的主要驱动力。

炼厂检修带来的供应下降,以及消费旺季导致需求提升,是导致本轮成品油反弹的主要原因。目前山东地区独立炼厂开工方面下滑,国内主营炼厂开工率相应走低,供应方面较为紧张,为汽、柴油成本端提供利好支撑。需求方面也是只增不减,8月份沿海地区休渔期陆续结束,且北方地区气温逐步回落,户外工程基建等项目开工增加,加之部分地区限电影响,柴油发电有所增加,叠加8月上旬受国家战略储备和出口订单影响,助力柴油大幅上涨,柴油价格从8月初的7880元/吨升至8月末的8840元/吨,涨幅近千元。汽油方面,由于南方高温天气影响,车用空调使用增加,在行驶旺季之下,汽油需求方面得有所保证。

后市展望:

在俄乌战争泥潭深陷,高通胀愈演愈烈以及疫情仍有反复的背景下,全球经济陷入衰退的风险加剧,进入9月能源行业会有怎样的表现呢?生意社能源分析师认为:

原油供应端存变数、需求端风险加剧 油价会继续僵持

一方面,“伊核协议”悬而未决,产油国OPEC伺机而动,欧洲致力于促成“伊核协议”,伊朗石油重返国际市场后,一则可以打压能源价格,缓解地区通胀,又可以增大供应量,缓解欧洲能源紧张的局势。市场普遍预计如果协议达成,伊朗可以在目前基础上向市场投放大约150万桶/日的原油。但OPEC领头羊沙特早前声称,如果伊朗石油解禁,随之而来的就是OPEC的减产。所以说,未来供应端仍存在变数。另一方面,需求端的风险是确定的,美国行驶旺季接近尾声,中国因疫情管控带来需求放缓。另外,美联储表现鹰派,为对抗通胀存继续大幅加息的可能,这可能加速经济衰退的风险,继而累及石油需求。油价会在供需两端寻求新的平衡,供需两端风险敞口都存的情况下,油价上涨动力或弱化,但近期随着墨西哥湾飓风季来临,会对沿岸炼厂造成破坏;另外,欧洲冬季会加大石油对天然气的替代需求,原油仍具备上冲的动力,只是上行空间不会太大。

欧洲“能源危机”愈演愈烈 气价、电价狂飙突进

欧元区通胀率再度爆表,8月31日公布的数据,欧元区8月份通胀率为9.1%,高于上月的8.9%。能源价格的飙升是主要推手。由于欧洲的管道天然气主要来自俄罗斯的“北溪1号”,但目前该管道的供气量只是饱和时的20%,而且因设备检修,从8月31日起,“北溪1号”停供三天。这无疑令欧洲缺气的窘境雪上加霜。由于欧盟发电大部分都用天然气,气价飙升导致电价齐飞,据悉,目前德国、法国电价较去年同期上涨了近10倍。但欧盟致力于减少对俄罗斯天然气的依赖,解除对俄罗斯的制裁的可能性较低,未来不得不为高昂的天然气价格买单。但此前欧盟多国已经宣布放弃“碳减排”,而且今年以来,欧洲一些国家大量进口煤炭,未来煤炭可能会替代一部分天然气的需求,一定程度上也会抑制天然气价格上涨。

地缘政治、采暖旺季或冲击煤炭市场格局 未来迎上涨压力

国际层面:欧盟全球抢煤,带动了国际煤价走高,与此同时欧盟达成削减天然气用量协议(预期削减15%),预期欧盟未来煤炭替代石油、天然气的需求进一步增强,国际煤价具备向上动能。随着全球煤炭贸易扰动因素增多,地缘紧张加剧,未来国内煤炭市场也会迎来冲击。2020年底我国对澳煤的进口禁令持续至今,中澳煤炭贸易几乎为零,替代进口虽然已经稳定,但不排除后期随着进入冬季,北方采暖季开启,煤炭存进口放量的风险,后期或有上涨的压力,但考虑到国家管控政策的有力实施,料煤炭价格不会出现去年过度炒作暴涨的情况。

综合来看,“伊核协议”等待结果,OPEC减产威胁伺机而动,抗通胀大幅加息预期或加速经济衰退的风险,削弱燃料需求,诸多因素或令原油供需两端变数及风险加剧,国际油价将继续僵持,俄乌冲突爆发后的前高难再现。疫情和天气退烧或弱化“金九银十”传统消费旺季利好,成品油后期上涨或迎压力。而天然气大概率高烧不退:8月欧洲气价、电价齐飞,虽然月底天然气价格高点回落,但欧盟能源的“去俄罗斯化”或令能源危机短期难解除,气价预计会再创新高。国内天然气需求旺季来临,也将面临涨价风险。欧洲因“缺气”而“抢煤”带来“煤”“气”联动,冬季采暖季临近,国际煤炭价格后期上涨动力强劲,而国内政策有力管控会压制国内煤炭上涨空间。预计9月份国内能源市场仍会继续上冲,但上行空间会受疫情、加息的宏观利空以及国际原油震荡的制约。

(文章来源:生意社)

- 生意社:4月24日国内SC原油期货上涨(04-24 04:56)

- 生意社:本周PVC现货市场价格小幅震荡(4.15-4.19(04-19 05:16)

- 生意社:美国原油库存激增&冲突风险降低 原油重挫(04-18 09:16)

- 生意社:4月15日PVC现货市场价格涨跌互现(04-15 05:29)

- 生意社:4月10日国内SC原油期货收跌(04-10 04:58)

商品动态

- 生意社:4月28日国内液化天然气行情上涨

- 04-28

- 液化天然气商品报价动态(2024-04-28)

- 04-28

- 生意社:4月28日国内液化天然气报盘情况

- 04-28

- 生意社:4月28日西北地区地炼汽柴油报价下滑

- 04-28

- 生意社:4月28日东北地区地炼汽柴油报价下滑

- 04-28

- 生意社:4月28日山东汇丰石化集团油品报价下滑

- 04-28

- 生意社:4月28日山东金诚石化集团油品报价暂稳

- 04-28

- 汽油商品报价动态(2024-04-28)

- 04-28

商品分析

- 生意社:4月液化天然气市场偏强上涨

- 04-28

- 生意社:4月24日国内SC原油期货上涨

- 04-24

- 生意社:节前采购不积极 地炼汽柴行情回落

- 04-24

- 生意社:受进口气影响 国内液化天然气集中上涨

- 04-18

- 生意社:国内成品油零售价再一次上调

- 04-16

行业分析

- 生意社:原油连续走低 国内汽柴油行情下滑

- 02-23

- 生意社:需求主导 国内汽柴油走势或将分化

- 02-07

- 生意社:利好因素支撑 成品油市场行情上涨

- 01-28

- 生意社:节假日提振 成品油市场涨劲十足

- 01-09

- 生意社:供需矛盾尖锐 汽、柴油行情下探

- 12-26

- 生意社:原油降至年内低点 汽、柴油跌势难改

- 12-08

- 生意社:11月临近尾声 汽、柴油价格大幅下探

- 11-28

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区