生意社:期货下跌 终端需求缓慢 中板、锰板价格均下跌

进入本周,在政策面的干扰下,铁矿石市场风云变幻,黑色系期货多有下跌,叠加终端需求恢复缓慢,冬储商家兑现利润,中厚板及低合金板价格整体呈现下跌态势。

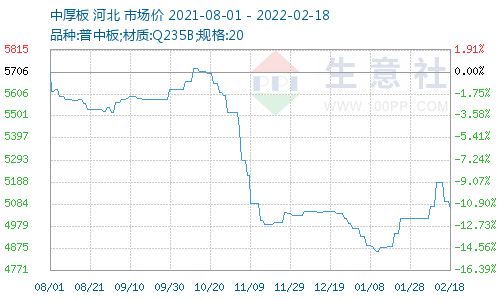

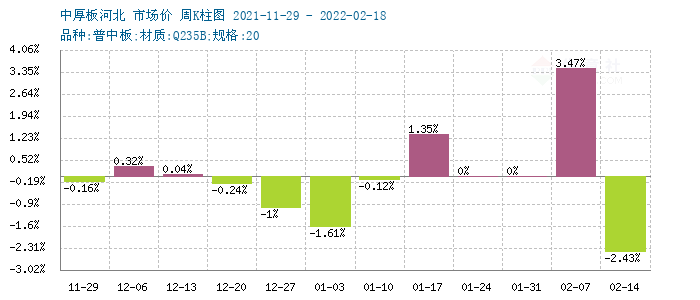

根据生意社价格监测,周一(2022年2月14日)至周五(2022年2月18日)中厚板价格下跌。普中板(材质:Q235B;规格:20)2月14日价格为5188元/吨,2月18日价格为5062元/吨,跌2.43%。

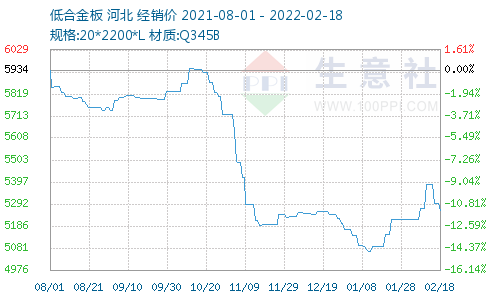

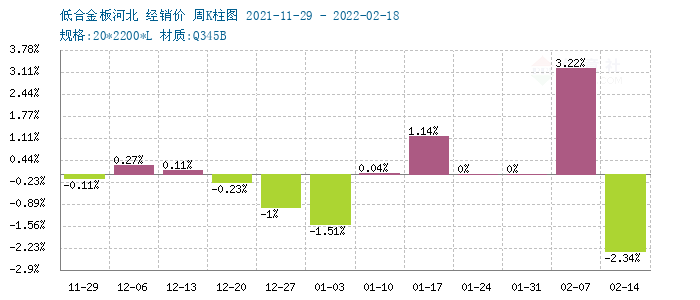

根据生意社价格监测,周一(2022年2月14日)至周五(2022年2月18日)低合金板价格下跌。锰板(材质:Q345B;规格:20*2200*L)2月14日价格为5388元/吨,2月18日价格为5262元/吨,跌2.34%。

一、影响因素

上游原料市场

钢坯市场:本周国内钢坯价格回调。春节过后,下游调坯轧钢企业多数未复产,市场库存持续增库,但受炒作带动,钢坯厂商报价不断推高;本周下游轧钢企业有所恢复,钢坯销售相对好转,但下游成材利润微薄,钢坯厂商报价主动调低。2月17日,河北唐山部分普碳方坯现出厂报价为4630元/吨。库存方面,截止2月10日唐山钢柸库存量30.59万吨,较上周降0.08万吨。

焦炭市场:2022年2月11日至2月18日山西地区焦炭市场上周末价格在2594元/吨,本周末在2594元/吨,持平。本周焦炭市场价格暂稳,随着下游复产预期的增强,焦炭需求会逐步好转,因此目前焦化企业心态好转。目前焦化企业利润偏低,企业生产积极性较低,供应预期缩紧。随着贸易商采购积极性加大,近期焦化企业厂内库存回落,销售情况好转,焦化企业心态增强。下游方面限产依旧,对焦炭需求没有明显好转。虽有钢厂开启第三轮提降,但主流企业暂未回应,并且就目前焦化企业心态来看,三轮提降较难落地。

铁矿石:本周进口矿市场价格大幅下跌。从供应来看,上周澳洲和巴西铁矿发运总量2259万吨,环比增加142万吨;本周国内45港口到港量2280万吨,环比增加97万吨。从需求来看,本周高炉开工率69.58%,环比上周增加1.39%,同比去年下降19.93%。受环保管控制约,部分钢厂处于限产状态,主要港口矿石库存量已突破1.6亿吨,接近历史最高位。

供需关系

春节过后第二周,工地陆续开工,国内需求小幅回暖。但由于北方地区气温偏低,南方地区雨水较多,房地产行业资金偏紧,多数项目仍未恢复常态化。

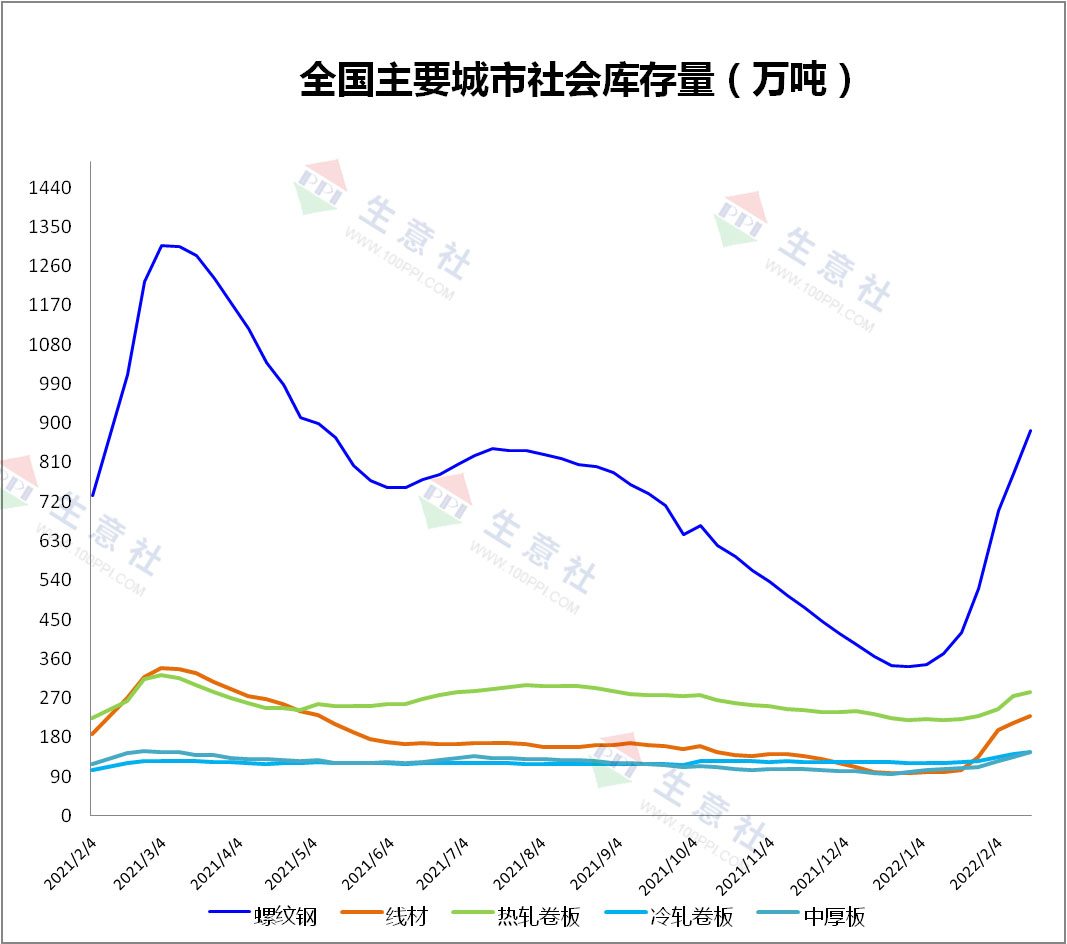

截止到2月17日,全国螺纹钢社会库存883.11万吨,环比上周增99.82万吨;线材社会库存229.64万吨,环比上周增16.38万吨;热轧板卷社会库存282.69万吨,环比上周增8.15万吨;冷轧板卷社会库存145.14吨,环比上周增5.42万吨;中厚板社会库存144.87万吨,环比上周增9.72万吨。本周供需两端皆有一定回升,但总体幅度不大,库存水平延续上升趋势。

停产检修

2月17日,唐山地区126座高炉中有80座检修(不含长期停产),检修高炉容积合计69346m³;周影响产量约147.33万吨,周度产能利用率为52.14%,周环比下降0.61%,月环比下降19.7%,年同比下降23.15%。

二、分析预测

首先,局部钢厂复产节奏加快,尤其是短流程钢厂恢复生产之后,建材供给端有望逐步提升;其次,焦炭经过两轮降价,铁矿石受到政策打压,钢厂生产成本有所下滑;再次,社会库存仍处于回升状态,需求端正在逐步向好,库存的增幅和需求的强度都是未知。总体来看,当前供需均未恢复常态,影响市场价格的更多是情绪,短期内行情很难演绎单边趋势,需求有待释放,价格维持震荡。预计国内中厚板价格或5000-5150元/吨的区间波动,低合金板价格或5200-5350元/吨的区间波动。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:受利好信息提振 中厚板行情涨1.23%(07-14 09:06)

- 生意社:市场传播唐山限产 中厚板行情上涨(07-07 09:48)

- 生意社:6月中厚板价格下行 跌2.42%(06-30 09:18)

- 生意社:中厚板行情没有方向 报价10元/吨上下摇摆(06-23 08:31)

- 生意社:中厚板市场情绪跟随期货起伏 跌0.31%(06-16 09:26)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

商品分析

- 生意社:受利好信息提振 中厚板行情涨1.23%

- 07-14

- 生意社:市场传播唐山限产 中厚板行情上涨

- 07-07

- 生意社:6月中厚板价格下行 跌2.42%

- 06-30

- 生意社:中厚板市场情绪跟随期货起伏 跌0.31%

- 06-16

- 生意社:端午节后 中厚板跌1.51%

- 06-09

- 生意社:5月中厚板弱势运行为主 跌4.07%

- 05-31

- 生意社:市场操作谨慎 中厚板跌0.3%

- 05-23

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号