生意社:产品出货受阻 7月下半月聚合氯化铝偏弱运行

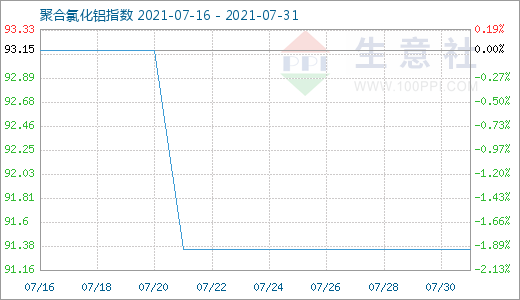

商品指数: 7月31日聚合氯化铝商品指数为91.35,与昨日持平,较周期内最高点109.01点(2019-08-28)下降了16.20%,较2020年08月18日最低点84.32点上涨了8.34%。(注:周期指2019-04-01至今)

生意社(100ppi.com)监测发现,7月下半月,我国 (工业级,含量≥28%)固体聚合氯化铝价格小幅下调。20日河南发生特大暴雨灾害,主产区之一的巩义水地区水处理企业被迫停产一周左右,大多数企业平稳为主,小部分库存较高的企业为了出货小幅降低报价;电力恢复后,水处理企业复产,道路运输仍受阻,产品出货受影响。据监测数据,国内16日主报1723.33元/吨,31日主报1690元/吨,下行幅度1.93%。

产业链:上游原料方面,盐酸:生意社数据显示,7月,我国华北地区盐酸走势震荡持稳为主,下旬少部分厂家小幅下调出厂价;其中,16日主流报价230元/吨,31日主流报价226.67元/吨,小幅下调1.45%;上游液氯行情一般,对盐酸成本支撑较差,盐酸供应正常,下游采购积极性一般。钙粉:据主产区厂家介绍,钙粉近期价格比较稳定,对聚合氯化铝行情无明显影响。

其次,生产过程中用到液化天然气。

| 区域 | 规格 | 7月27日 | 7月1日 | 涨跌 |

| 内蒙 | 液化天然气 | 4680-4900 | 3450-3800 | +1230/+1100 |

| 陕西 | 液化天然气 | 4750-5050 | 3670-3800 | +1080/+1250 |

| 山西 | 液化天然气 | 4850-4950 | 3600-3800 | +1250/+1150 |

| 宁夏 | 液化天然气 | 4780-4880 | 3680-3850 | +1100/+1030 |

| 河南 | 液化天然气 | 5000-5210 | 3670-3850 | +1330/+1360 |

| 河北 | 液化天然气 | 4950-5200 | 3750-3950 | +1200/+1250 |

| 四川 | 液化天然气 | 4600-5000 | 3500-3900 | +1100/+1100 |

7月液价大涨主要受成本上涨,市场供应量减少,加之高温天气需求增量,同时进口气持续推涨提振,多重利好叠加,支撑国内LNG价格大幅拉涨,各地液价月内上涨千余元,重心大幅上移。下半月,国内液化天然气淡季行情持续走高,16日,国内主流报价为4506.67元/吨,30日主流报价5146.67元/吨,涨幅21.19%,在传统消费淡季表现十分抢眼。近日,多地有大暴雨现象,影响部分地区物流,市场供应量继续减少,厂家库存无压,挺价推涨心理依旧,就目前局面来看,国内液化天然气市场易涨难跌。

下游需求:下半月聚合氯化铝下游需求仍无明显改善。据企业反映,当前需求仍旧一般,企业销售压力较大,下游需求总体上不如2020年。尤其是因暴雨导致的主产区生产受到一定影响,停产一周左右,电力恢复之后厂家复产,又因道路损坏,物流运输受限,原料采购及成品发货皆受影响,延缓了产品出货及库存消耗,本就偏弱的下游采购雪上加霜。

后市预测:生意社认为,当前厂家库存尚可,运输和出货受限,且原料成本变化情况较微弱,聚合氯化铝行情稳中偏弱;不过,本月生产用液化天然气生产成本和下游需求增加且市场供应量减少导致行情大涨,对聚合氯化铝而言,其生产成本有所上涨。后市,不排除聚合氯化铝会小幅随涨,但在生产正常、需求无大改善的情况下,行情仍将平稳为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 生意社:8月13日河南地区聚合氯化铝行情整理

- 08-13

- 生意社:8月13日河南地区聚丙烯酰胺行情整理

- 08-13

- 聚合氯化铝商品报价动态(2025-08-13)

- 08-13

- 生意社:8月12日河南地区聚丙烯酰胺行情整理

- 08-12

- 生意社:8月12日河南地区聚合氯化铝行情整理

- 08-12

- 聚合氯化铝商品报价动态(2025-08-12)

- 08-12

商品分析

- 生意社:5月聚合氯化铝市场行情下行

- 06-01

- 生意社:本周聚合氯化铝行情持稳

- 06-01

- 生意社:本周聚合氯化铝行情持稳

- 05-27

- 生意社:节后聚合氯化铝行情小幅下行

- 05-16

- 生意社:4月下旬聚合氯化铝行情小幅下行

- 05-01

- 生意社:4月聚合氯化铝市场行情震荡下行

- 05-01

- 生意社:4月上半月聚合氯化铝行情整理为主

- 04-17

- 生意社:3月聚合氯化铝市场行情震荡整理

- 04-01

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号