生意社:2020年国内玉米价格节节走高

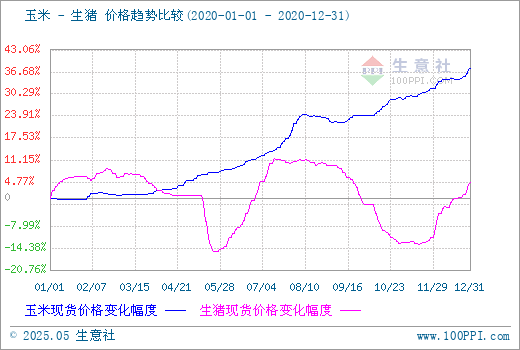

一、国内玉米价格走势图

据生意社监测,2019年国内玉米价格节节走高,年底再创新高,2020年1月1日3等黄玉米均价为1835.71元/吨,12月31日均价为2528.57元/吨,年内整体大幅上涨37.74%。

二、市场分析

纵观全年,国内玉米市场价格整体节节走高,大致可以分为四个阶段:

第一阶段:1月~3月中旬,市场多空博弈,玉米价格小幅震荡前行

进入1月份,东北产区玉米市场贸易逐渐转淡,玉米价格整体跌势趋稳。随着年关将至,深加工厂家陆续进入假期停工阶段,国内玉米市场购销基本停止,1月份玉米市场价格整体持稳前行。

春节过后,受疫情等因素综合影响,港口及南方销区玉米到货量持续偏紧,加之南方销区饲用玉米库存减低,刚需支撑下,国内玉米市场价格年后小幅回升。国家相继出台相关政策保障销区玉米市场供应,国储玉米相继出库,产区玉米绿色通道开启,随着销区玉米市场供应偏紧局面逐渐缓解,国内玉米市场价格整体涨势有所放缓。下游深加工企业及饲料企业玉米库存得到一定补充后纷纷小幅下调玉米收购价格,加之年后产区农户售粮意愿持续增加,国内玉米市场供应再度宽松,港口及销区玉米市场价格整体小幅上涨后再度回落,国内玉米市场价格整体涨跌互现,2、3月份玉米价格小幅震荡前行。

第二阶段:3月下旬~7月中旬,需求支撑下,国内玉米市场价格节节走高

3月底随着产区春播时节渐近,基层可流通优质粮源渐少,产区深加工企业补库意愿有所增加,补库需求支撑下,国内玉米市场价格整体小幅偏强运行。进入4月份,产区基层可流通粮源持续下降,贸易主体惜售挺价意愿不减,深加工企业继续提价补库,诸多利好支撑,国内玉米价格持续涨势。高速恢复收费前,深加工企业纷纷提价补库,继续带动国内玉米市场价格上行。

五一过后,高速公路正式收费,玉米运输成本回升,加之国储玉米仍未出库,国内玉米市场供应偏紧,需求支撑下,深加工企业持续提价补库带动产区玉米价格持续上行。港口受产区玉米价格偏强运行整体随之不断走高。5月28日国储玉米首次拍卖,刚需支撑下,贸易主体参拍热情高涨,首次拍卖全部成交,且多为溢价成交,政策支撑下,产区玉米市场价格再度上涨,带动国内玉米市场价格整体震荡上行。

进入6月份,市场刚需支撑不减,贸易主体参拍热情依旧,深加工企业继续提价补库,国储拍卖成交继续维持量价齐高局面,成交均价较连创新高,政策及需求支撑下,6月国内玉米市场价格整体节节走高。6月国储拍卖成交情况持续火爆,成交溢价平均水平由首周的120元/吨左右涨到240元/吨左右,成交均价由1765元/吨上涨至1871元/吨,成交均价5周内整体上涨106元/吨,5次拍卖成交率接近100%,且溢价高达100元/吨以上,出库成本支撑下,国内玉米价格继续坚挺运行。

需求支撑下,7月国内贸易主体参拍热情依旧高涨,国储玉米拍卖继续保持量价齐高局面,7月下旬国内玉米成交均价突破2000元/吨关口达到2017元/吨,政策成交价格持续上涨带动国内玉米市场价格全面回升,7月国内玉米市场价格大幅上涨8.67%。

第三阶段:8月~9月上旬,政策保供稳价,国内玉米价格小幅回调

进入8月份,国储拍卖依旧常态运行,下游刚需支撑下,月初国储玉米拍卖成交继续火爆,随着参拍规则多次修改,玉米拍卖成交溢价情况有所缓解,国储玉米拍卖成交均价了连续两周小幅回落,月底国储拍卖成交均价下滑至1919元/吨,且成交率有所下降。政策溢价情况有所缓解,贸易主体观望态度小幅增加,山东等地深加工企业本周小幅下调玉米收购价格,政策引领下,国内玉米市场价格整体涨势趋稳后小幅回调。

9月3日,2020年度玉米国储拍卖最后一拍结束,仍有超过3000万吨陈粮陆续出库,同时部分地区早春玉米零星上市,国内产销区玉米贸易主体观望态度不断增加,国内玉米市场价格整体受政策玉米价格回落整体小幅调整后波动前行。

第四阶段:9月中旬~12月,极端天气频发,刚需支撑,玉米价格再度冲高

9月连续三场台风袭击东北产区,引发市场减产担忧,减产炒作致使玉米期货持续大幅上涨,期货大涨带动现货价格随之走高。多地频繁降雨致使玉米运输难度持续增加,国内玉米市场供应再度偏紧,陈粮出库进度依旧缓慢,市场供需失衡有所加剧,下游刚需支撑下,9月中旬开始国内玉米价格持续偏强运行,月内上涨1.59%。

双节过后,国储陈粮少量出库补充市场供应,前期天气因素以及人工上涨因素等原因致使东北产区玉米上市期整体延后,玉米市场整体供应偏紧问题依旧,下游加工企业库存普遍偏低,为保障生产持续提价补库,带动国内产销区玉米价格高位再度偏强运行。

进入10月下旬,东北产区玉米上市进度依旧偏慢,国内玉米市场供需偏紧局面仍未得到有效缓解,资本市场减产预期炒作助推国内玉米期货再度大幅走高,产销区贸易主体普遍看好后市玉米市场价格,贸易商屯粮意图明显,农户惜售挺价心态增加,深加工企业为保障生产继续提价补库,同时国内生猪存栏量持续回升,饲用需求持续回暖,加之工业、深加工刚需支撑下,国内玉米市场价格再度高位上行,10月整体上涨4.01%。

11月上旬,产区玉米供应有所回升,政策玉米持续保供稳价,国内玉米市场供应整体偏紧局面有所缓解,深加工企业玉米库存得到一定补充后纷纷小幅下调玉米收购价格,带动国内玉米市场价格冲高小幅回落后整体震荡前行。中旬北方出现大范围降雪天气,基层粮食购销难度增加,玉米市场供应同比小幅下滑,存粮贸易主体惜售挺价意图明显,国内玉米市场整体购销两旺,供应偏紧局面再现,需求支撑下,国内玉米市场价格整体再度上行。

截至12月18日,全国主产区玉米售粮进度为36.4%,略高于去年同期的35%,其中东北产区的售粮进度为34.26%,去年同期为33%,华北黄淮产区的售粮进度为38.55%,去年同期为40%,需求支撑下,12月份国内玉米市场价格继续冲高,12月31日玉米均价为2528.57元/吨,创下周期内新高,较2014年最高点(9月5日、2523.33元/吨)上涨0.21%,较2017年低点(2017年2月23日,1527.33元/吨)大幅上涨65.55%。

受猪价持续高位震荡,养殖利润持续高位,养殖户补栏意愿积极性高涨支撑下,2020年国内生猪存栏量持续回升,玉米养殖饲用需求较2019年大幅回升,饲用玉米刚需不减,将对后市国内玉米市场价格形成有力支撑。

据海关统计数据显示,2020年11月中国玉米进口量达到123万吨,较10月增长7.89%,1-11月累计进口904万吨,同比增加122.81%。高粱进口量达到24万吨,1-11月累计进口427万吨。1-11月份累计进口大麦709万吨,同比增长26.9%。1-11月累计进口小麦729万吨,同比增长166.12%。预计2020年中国将进口玉米1000万吨,玉米及其替代品大量进口,将在一定程度上缓解国内玉米市场供应偏紧问题,将对后市玉米市场价格起到一定平抑作用。

三、后市预测

生意社玉米产品分析师李文旭认为:深加工刚需不减,玉米饲用需求大幅回升,需求支撑下,玉米市场供应偏紧局面短期内难以缓解,预计2021年国内玉米市场价格将继续位于高位震荡前行,2021年国内玉米种植面积将出现较大回升,同时玉米及其替代品大量进口也将缓解国内玉米市场供应偏紧局面,后市新季玉米上市后,玉米供需缺口将逐步收窄,国内玉米市场价格将逐步回归至合理区间。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

- 11月7日生意社生猪基准价为12.08元/公斤

- 11-07

- 11月7日生意社玉米基准价为2152.86元/吨

- 11-07

- PriceSeek重点提醒:牧原生猪销售价跌量增

- 11-06

- 生猪商品报价动态(2025-11-06)

- 11-06

- 玉米淀粉商品报价动态(2025-11-06)

- 11-06

商品分析

- 生意社:需求支撑 半月内国内鸡蛋价格涨超两成

- 07-05

- 生意社:多空博弈 5月饲料原料大涨过后回落

- 06-06

- 生意社:5月国内玉米淀粉价格偏强震荡前行

- 05-31

- 生意社:5月国内玉米价格震荡上行

- 05-31

- 生意社:市场备货启动 鸡蛋价格上涨

- 05-29

- 生意社:供应偏紧 5月国内生猪价格大幅上行

- 05-28

行业分析

- 南华期货:菜籽油、花生期权合约规则及首日策略推荐

- 08-25

- 生意社:本周玉米价格持续弱势(7.18-7.22

- 07-22

- 生意社:本周中药材指数创下周期内的历史新高

- 09-10

- 国海良时:白糖近期机会与缺口延续的可能

- 08-17

- 2021年中药材产新纷纷减产 接盘侠们需谨慎!

- 06-21

- 中药材大盘“V”字反转后 行情加速上行!

- 06-15

- 产地纷纷产新涨价 中药材市场消化不良!

- 06-07

- 五月中药概念股齐飞,中药材市场热点不断!

- 06-01

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号