生意社:5月铝价领涨基本金属 6月能否填满“疫情坑”

铝市行情走势一览

据生意社数据显示,截止5月29日国内铝锭市场均价13476.67元/吨,较月初(5月1日)市场均价12813.33元/吨,涨幅为5.18%;较4月初(4月1日)市场均价11526.67元/吨,涨幅为16.92%。

5月铝价涨幅领衔基本金属板块

据生意社价格监测,2020年05月大宗商品价格涨跌榜中有色板块环比上升的商品共17种,其中涨幅5%以上的商品共5种,占该板块被监测商品数的22.7%;涨幅前3的商品分别为白银(15.57%)、氧化镝(8.68%)、镝铁合金(7.04%)。其中,在基本金属板块中,铝涨幅排名第一,涨幅排序依次为铝(5.18%)、锡(3.20%)、铅(2.91%)、铜(2.63%)、锌(0.26%),镍月度表现最差,跌幅为0.43%。

5月铝价涨幅领衔基本金属板块,一方面基于在有色板块前期恐慌性下跌过程中,铝价跌幅较深,在基本金属板块中排名第二,仅次于铜。下跌砸下的空位较深,报复性反弹空间较大,4月涨幅相对较低,5月铝价加速反弹,截止5月29日,铝价反弹相对幅度在基本金属板块中排名第三,落后于锡、铅。

据生意社数据显示,以年初(1月1日)为基准价,在下跌潮中,最深跌幅排序依次为铜(-24.93%)、铝(-22.79%)、锌(-20.36%)、镍(-18.66%)、锡(-15.09%)、铅(-13.09%)。截止5月29日,最接近基准价位排序依次为锡(-1.80%)、铅(-4.67%)、铝(-7.40%)、锌(-9.09%)、铜(-9.60%)、镍(-11.40%)。

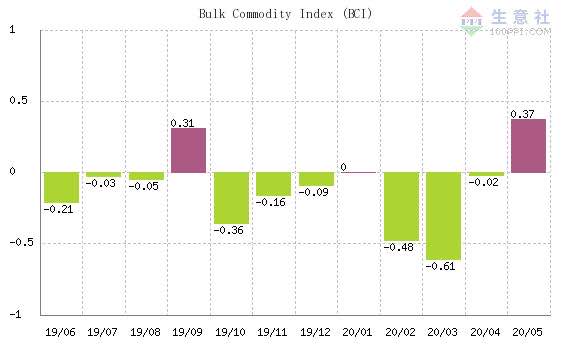

有色板块价格回升,反映了4-5月份随着国内复工复产的全面铺开,制造业经济逐步恢复,据生意社大宗商品供需指数(BCI)数据显示,2020年5月,生意社大宗商品供需指数(BCI)为0.37,均涨幅为4.45%。BCI数值增大,显示制造业经济较上月呈扩张态势。

国内电解铝供需数据也印证了上述观点。

*** 产量不减 去库存明显 ***

2020年4月中国电解铝产量295.8万吨,同比增加2.4%。1-4月国内电解铝累计产量1193.4万吨,同比增加3.6%。据相关数据显示4月国内铝消费量在330-335万吨,较3月增加58万吨左右。

5月中下旬,国内电解铝社会库存(含SHFE仓单)首次在100万吨以下。5月22日,国内电解铝社会库存(含SHFE仓单)消费地铝锭库存合计96.4万吨,环比4月下降47.2万吨。截止6月1日,国内电解铝社会库存(含SHFE仓单)合计为87.8万吨。5月国内铝锭库存,在供给量增的背景下,实现持续高速去库存化,主要基于需求超预期以及铝水供应加大。

其中,终端产品需求行业超预期表现,带动产业链预期向好。如:汽车行业,4月汽车产量210.2万辆,同比增长2.26%。4月汽车销售量206.9万辆,同比增长4.41%,延续3月恢复势头。4月份,房地产开发景气指数为98.86,比3月份提高0.67点。

注:建筑型材订单集中于门窗、幕墙、模板领域,旧改和新基建方面的预期需求在加强。供应型材在汽车、家电、机械设备方便面的需求持续恢复。

6月铝价能否填满“疫情坑”

目前,期货市场年内合约,近期合约价格高于远期合约,期货市场预期看空,主要基于对进出口因素考量。

*** 海外需求不济 出口承压 ***

海外疫情影响下,中国的出口订单影响较大。海关总署数据显示,中国4月未锻轧铝及铝材出口为441,177.1吨。2020年前4个月未锻轧铝及铝材出口累计为1,628,923.2吨,较上年同期的1,936,337.8吨减少15.9%。

2020年4月进口废铝7.2万吨,同比减少53.3%,环比减少6.7%。1-4月累计进口废铝27.0万吨,同比减少64.7%。

*** 利润回升 后续产能不确定性较强 ***

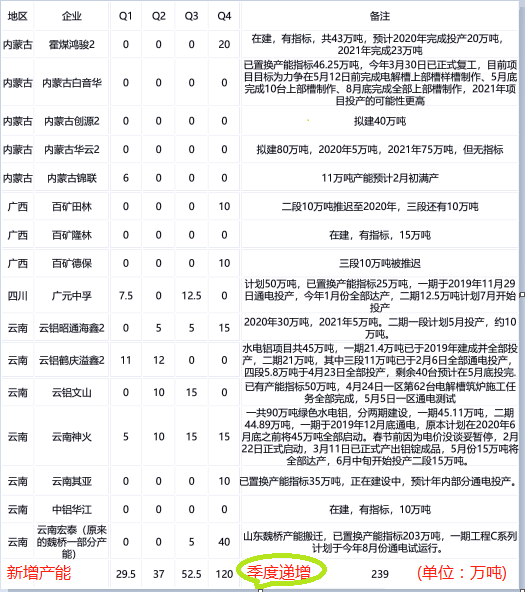

粗略加权估值,吨铝消耗1.93吨氧化铝、0.48吨阳极碳块、0.02吨氟化铝、0.01吨冰晶石、电力13500度,国内电解铝生产成本加权价在11800-12000元/吨左右。铝厂利润逐步从坑底爆亏行情中走出,国内后续产能或将释放。(2020年新增产能按季度预计统计表,如下)

*** 内外铝价分化 出口压力增大 ***

随着国内铝价回升,国外铝价受疫情压制,行情滞后明显,目前铝锭进口盈利窗口逐步打开。截止6月1日,伦外铝(LEMD)人民币计价在11000元/吨附近,沪铝主力价位在13100元/吨左右。

国内市场供需基本面有效改善,社会库存持续下移,2季度国内需求预期转暖,价位回升明显。国外市场供需相对偏弱,内外价差较大,利空出口。

立足内需 6月铝价或将进入震荡期

目前价格态势为:国内铝锭现货价>沪铝近期合约价>沪铝年内远期合约价>伦外铝合约价。

4-5份这波铝价上扬行情,现货影响因子较大。从国内铝材4月产量上,也可以得到印证:

3&4月份各地区铝材月度产量(单位:万吨)

国内终端消费回暖,铝锭库存持续下移,目前下游消费型材及铝箔板块消费较好,铝板带及再生铝和铝线缆有消费转弱的趋向,同时考虑到 7、8 月为铝消费传统淡季(虽然在历史价格走势上,淡季对价格的影响不明显),在出口不易,立足内需的大环境下,生意社分析师叶建军预计,6月铝价上行乏力,随着海外市场的逐步向好趋同,国内铝价大幅跳空概率也不大,预计将在12800-13800元/吨区间内震荡运行为主。

*** 后期重点关注: ***

房地产赶竣工周期及电线电缆行业受政策支持&国内汽车和家电行业消费情况&铝材出口情况

(文章来源:生意社,作者:叶建军)

- 生意社:近期聚合氯化铝行情小幅下行(04-26 07:47)

- 生意社:4月中下旬氟化铝价格持续上涨(04-25 11:42)

- 生意社:成本上涨利好 氟化铝价格上调(04-24 11:59)

- 生意社:基本面变动不大 宏观情绪主导近期铝价波(04-23 05:42)

- 生意社:海外政策面扰动影响有限 4月22日铝价继(04-22 06:01)

生意社商品站

商品动态

商品分析

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 方正中期期货:贵金属行情解读

- 10-22

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区