生意社:7月份中厚板价格打破传统 强势上扬

七月是传统消费淡季,需求端表现有所下滑。在多雨以及高温天气影响下,成交表现相对低迷。与此同时,钢企生产积极性居高不下,供给压力没有减轻。在供强需弱格局下,国内建材库存重新进入累库阶段。然而,本月黑色系期货表现抢眼,在期螺连续推高的提振下,现货价格跟风上调。同时,以铁矿石为代表的原料价格强势运行,成本重心继续上移,也对当前现货有较强支撑。因此,本月全国建材价格呈震荡上行走势。

根据生意社价格监测,7月份国内中厚板价格呈上扬趋势。普中板(材质:Q235B;规格:20)月初价格为3714元/吨,月末价格为3804元/吨,较月初上涨了2.42%。

一、影响因素

1、生产企业厂内库存量影响

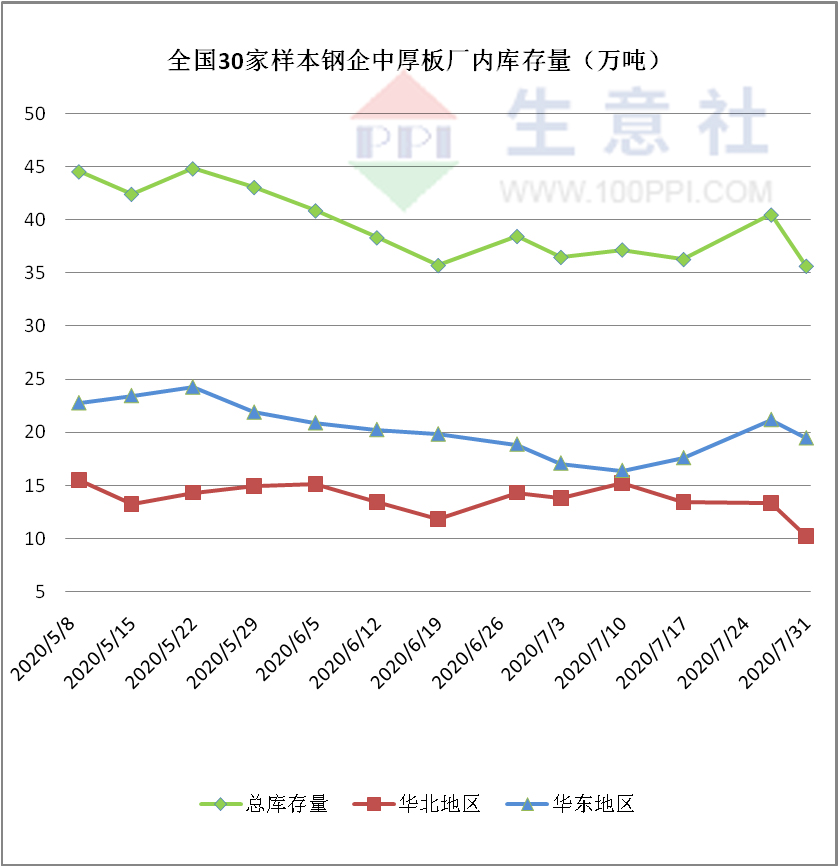

截止到7月31日全国30家样本中厚板生产企业厂内库存量35.66万吨,比上个月下降2.81万吨;华东地区钢厂,中厚板总计库存19.46万吨,比上个月增加0.59万吨;华北地区钢厂,中厚板总计库存10.2万吨,比上个月下降4.1万吨。综合来看7月份企业厂内库存呈下降趋势。

2、国内社会库存影响

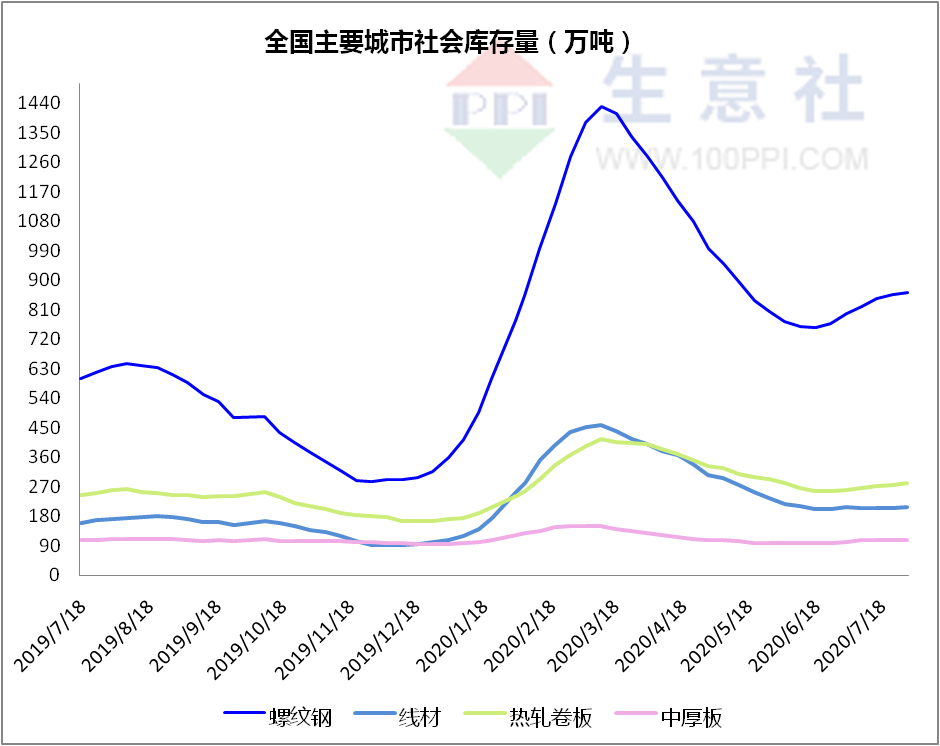

国内主要钢材品种库存总量为1572.89万吨,较6月末上升127.54万吨,增幅8.82%,较去年同期增加312.65万吨,增幅24.81%。其中螺纹、线材、热轧、冷轧、中厚板库存分别为863.59万吨、206.24万吨、279.58万吨、115.61万吨和107.87万吨。本月国内五大钢材品种库存除冷轧略有下降外,其他品种皆有不同程度的上升,其中螺纹钢库存增幅较为明显。7月份全国终端需求表现不佳,南方地区成交量都有不同程度的下降。与此同时,环保限产效果不及预期,钢厂产量依旧高位运行。“去库存”放缓之后,国内社会库存持续累积,本月四周,库存量环比皆有不同程度的上升。总体来看,当前库存高企呈常态化,在高供应、高库存的制约下,后期现货反弹空间或受到一定压制。

3、全国中厚板进出口影响

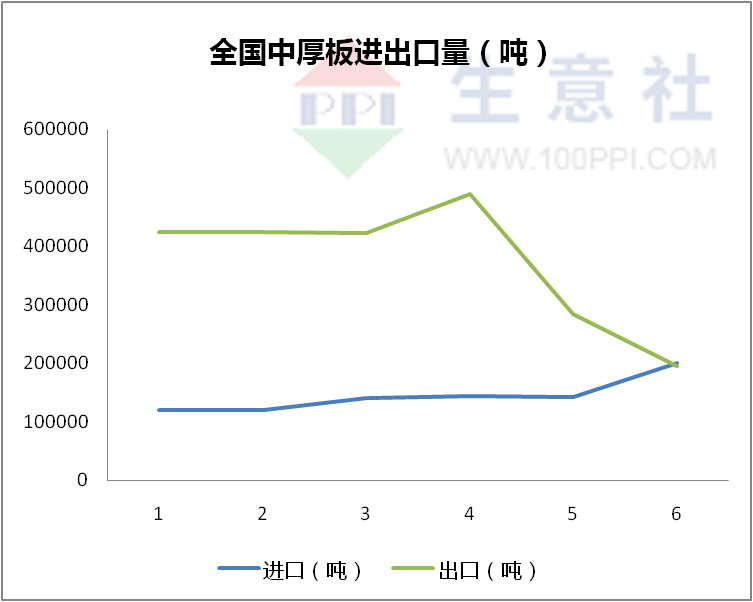

据海关总署统计:6月国内中厚板出口量19.5万吨,同比5月下降8.9万吨;6月国内中厚板进口量20万吨,同比5月增长5.8万吨。中厚板出口量下降,主要是因为受疫情冲击海外经济恢复缓慢,需求出现大幅下降;中厚板进口量增加,主要是因为在全面复工复产情况下,国内需求稳步提升。国内钢价出现震荡上涨,而国外钢价大幅下跌,国内外价差进一步扩大,大量低价资源涌入国内。目前来看,国外疫情仍未得到有效控制,在需求依然不振的前提下,我国钢材出口将仍然保持萎靡。进口方面,如果近期国外钢厂出现大规模复工复产的话,我国钢铁进口或将再现高峰。出口弱、进口强的态势或将继续延续到下半年。

4、供需关系影响

7月份国内建筑钢需求表现偏弱:受高温多雨季节的影响,南方地区需求下降较为明显,北方地区则由于前期项目集中开工,需求后劲释放不足,也呈现一定程度的下滑。

5、宏观经济影响

2020年上半年,“钢需”走出“V”形反转的运行轨迹。下半年,房地产、基建、汽车、机械、造船、集装箱制造等下游用钢行业的“钢需”将呈现出怎样的走势呢?总体来看,下半年全国各地在以习近平同志为核心的党中央领导下,统筹推进疫情防控和经济社会发展,扎实做好“六稳”工作,全面落实“六保”任务,我国经济将实现稳增长,为拉动“钢需”注入强劲动力,“钢需”将好于上半年。

二、分析与预测

七月份,进入建筑钢需求淡季,在多雨和高温天气的影响下,国内市场成交量较六月份有所下滑;与此同时,钢厂生产积极性高涨,供应端力度偏强,导致建材社会库存止降回升,市场心态趋于谨慎。即便如此,本月国内建筑钢材价格仍呈震荡上涨之势。淡季涨价,究其原因,一方面,是流动性宽松下大宗商品呈现出“溢价”,资本市场活跃给现货带来支撑;另一方面,原料高位运行,成本推动现货价格易涨难跌;再一方面,疫情过后国内经济恢复良好,强劲的内需提振了市场预期。进入八月后,随着政策面“六保”措施进一步跟进,基建投资及房地产需求有望良性发展;同时,“金九银十”的旺季情绪可能提前释放,需求端表现或强于7月;而环保限产力度加大后,部分地区高供给的势头也将得到遏制。因此,在供需基本面双向修复后,市场对8月份走势较为期待。不过,全球疫情依然严峻,国内钢材出口大幅下降,国外钢铁产品继续“倒灌”,诸如此类的不确定因素也将对国内钢市带来负面影响。综合以上因素,预计八月份国内中厚板市场或因供需好转,进而价格震荡偏强。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:国内中厚板价格涨0.59%(9.5-9.12)(09-15 08:50)

- 生意社:国内中厚板价格跌0.3%(9.1-9.5)(09-08 08:48)

- 生意社:8月中厚板行情起伏不断(08-29 02:31)

- 生意社:国内中厚板价格跌1.17%(8.18-8.22)(08-25 10:04)

- 生意社:国内中厚板倒V走势 微涨(08-18 09:07)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

- 中厚板商品报价动态(2025-09-12)

- 09-12

- 中厚板商品报价动态(2025-09-10)

- 09-10

- 9月9日生意社中厚板基准价为3392.00元/吨

- 09-09

- 中厚板商品报价动态(2025-09-08)

- 09-08

商品分析

- 生意社:8月中厚板行情起伏不断

- 08-29

- 生意社:国内中厚板倒V走势 微涨

- 08-18

- 生意社:本周国内中厚板行情涨0.89%

- 08-11

- 生意社:7月中厚板价格上涨6.54%

- 07-31

- 生意社:黑色期货盘面拉涨 中厚板行情涨2.04%

- 07-28

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号