国元期货:冬储预期偏暖 铁矿螺纹震荡调整

策略观点

铁矿石:巴西暴雨,铁矿石主产区受到影响。一季度处于澳洲飓风和巴西降雨等多发期,供应端难有大幅增量。目前铁矿市场供应依然宽松,但是随着 1 月钢厂复产增多,叠加春节前补库需求强劲,预计短期矿价走势震荡偏强运行。若未来块矿累库或钢厂补库行为结束,矿价预计会再度回落。谨防冲高回落。

螺纹钢:周度数据也显示复产正在兑现。本周,日均生铁产量受钢厂复产影响继续上升,高炉开工情况持续向好。临近春节叠加废钢价格未见下降趋势造成生产利润压缩,导致不少电炉厂出现提前停炉现象。地产端政策向好,冬储市场反应超预期,带来本周消费量微增。螺纹期价延续震荡运行。

一、期货行情数据表格

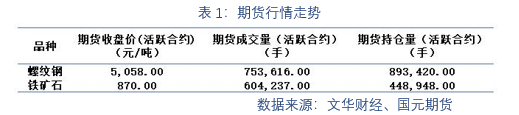

1 月 11 日,全国主港铁矿石成交 109 万吨,环比增 33.3%;237 家主流贸易商建材成交 13.46 万吨,环比减 1.7%。螺纹钢主力合约的收盘价为

4589 元/吨。1 月份存在进一步复产的预期,空间主要来自于检修复产和个别高炉点火,但考虑到生产企业整体利润空间不大且临近年关,预计整体复产空间有限;其次,下游资金紧张问题得到缓解后,中部、东部、南部地区项目赶工仍将继续,预计工程结束时间较晚,但北方地区需求的快速下降将影响全国需求量,意味着社会库存将出现累积,不过幅度有限;最后,当前价格在市场可接受范围内,中旬之前,绝大多数钢厂将出台冬储政策,意味着厂内库存难以大幅度累积。

二、期货行情表格数据分析

本周一,Mysteel 统计 45 港铁矿石库存总量 15691.5 万吨,上周四 15605.1 万吨,增加 86.4 万吨。1 月 3 日-9 日,澳大利亚、巴西七个主要港口铁矿石库存总量 1066 万吨,环比增加 90.7 万吨,略高于近期的平均水平。调研统计,1 月全国新开工项目共计 398 个,环比减少 110 个,降幅 27.6%;延期开工项目 775 个,环比增加 120 个,增幅 15.7%;在建项目 13833 个,环比减少 654 个,降幅 4.7%。

三、 行业要闻

1. 中钢协:经过深入调研分析,钢协提出了旨在加强资源保障的“基石计划”建

议,明确了铁资源的废钢、国内铁矿、海外铁矿三大来源在 2025 年、2030 年和 2035

年三个时间节点的供给目标。目前,正式报告已分别上报国家发改委、工信部、自然资

源部、生态环境部。此外,中钢协已同钢铁企业组建了协会“基石计划”推进工作组,

并起草了《加快国内铁矿资源开发,增强我国钢铁产业链供应链自主可控能力的报告》

报送自然资源部。

2. 工信部原材料工业司一级巡视员吕桂新:近期《“十四五”原材料工业发展规

划》已经发布,《关于促进钢铁工业高质量发展的指导意见》《钢铁行业碳达峰实施方

案》后续也将陆续出台。

3. 唐山自 2022 年 1 月 10 日 12 时起全市解除重污染天气Ⅱ级应急响应。衡水市

自 1 月 10 日 12 时解除本次重污染天气应急响应。

4. 今年高价位冬储现状几乎已成定局,据预计,湖南市场今年冬储价位大概率将在 4650-4750 元/吨,同比去年高 250-350 元/吨。

重要声明

本报告中的信息均来源于公开可获得资料,国元期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

浙公网安备 33010002000024号

浙公网安备 33010002000024号