国元期货:需求季节性回落 铁矿螺纹震荡走势

策略观点

铁矿石:谨防冲高回落。近期矿价偏强运行主要由于钢厂钢材库存连续 7 周下探年内低位,复产补库预期加强。钢联统计的 247 家钢厂厂内矿石库存为 10810.29 万吨,连续两周回升,累计增加 495.79 万吨,但较去年同期仍下降 655.02 万吨。但是厂内库存库消比处于相对高位,最新值为 43.66 天,而去年同期仅为 37.77 天,同比增幅十分显著。高库消比一定程度上会抑制钢厂继续补库动能。

螺纹钢:目前钢价的支撑在于库存低。当前螺纹钢期货贴水幅度已经明显下降,需求面临下行压力。近期,全国大部分地区将迎来新一波寒潮天气,这对建筑施工会造成影响。目前距离春节还有一个多月,市场或逐步进入需求真空期。从表观需求指标来看,尽管市场仍在消耗库存,但表观需求量已经是连续三周下滑,螺纹钢期货价格或出现回调,警惕高位回落,勿追高。

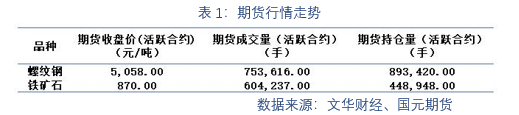

一、期货行情数据表格

12 月 28 日,全国主港铁矿石成交 98.5 万吨,环比增 29.6%;237 家主流贸易商建材成交 14.34 万吨,环比增 5.4%。螺纹钢主力合约的收盘价为 4319 元/吨。全国高炉生产企业 12 月预估平均产能利用率为 73.62%,1月份预估平均产能利用率为 76.38%,环比上升 3.23%,同比下降 15%。全国电弧炉生产企业 12 月预估平均产能利用率为 53.4%,1 月份预估平均产能利用率为 41.19%,环比下降 12.21%,同比下降 22.78%。

二、期货行情表格数据分析

展望本周钢铁市场,有望继续呈现震荡运行的态势,主要理由:

一是宏观经济数据弱势企稳,部分地产指标环比有所改善,过度悲观的预期得到适当的修复,美联储议息会议的靴子落地,也基本兑现了利空;二是钢材产量仍维持低位水平,库存保持较高的降幅,部分地区规格短缺,在一定程度上支撑钢价;三是天气逐步转冷,建筑材需求环比趋弱,而供给环比也或有小幅回升,基本面去库力度或有减弱。

三、 行业要闻

1. 受近期全国建筑钢材市场价格大范围、较大幅度调整影响,东北第二批钢厂出台

冬储政策的收款价格相应偏低,但相对于第一批钢厂冬储政策、第二批钢厂冬储政策内

容更加详细也更加复杂,条款约束更多,但给经销商的贴息、让利等都相对偏小。

2. 财政部:2022 年积极的财政政策提升效能,更加注重精准、可持续,要重点把握

好包括实施更大力度减税降费等 6 个方面工作。适度超前开展基础设施投资。做好房地

产税试点准备工作。

3. 据调研,市场冬储意愿并不高,主要是对当前冬储价格的担忧。随着铁矿、煤焦等原

料价格的下跌,钢厂螺纹钢成本降至 4000-4100 元/吨,而市场价格尚在 4650-4700 元/

吨,加上冬储资金成本,与钢厂生产成本偏离太大。钢厂延续后结算的冬储政策,对现货市场

保护有限。

4. 12 月中旬,重点统计钢铁企业共生产粗钢 1890.46 万吨、生铁1636.33 万吨、钢材 1830.52 万吨。其中,粗钢日产 189.05 万吨,环比下降 2.26%;生铁日产 163.63 万吨,环比下降 0.33%;钢材日产 183.05 万吨,环比上升 1.73%。

重要声明

本报告中的信息均来源于公开可获得资料,国元期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

浙公网安备 33010002000024号

浙公网安备 33010002000024号