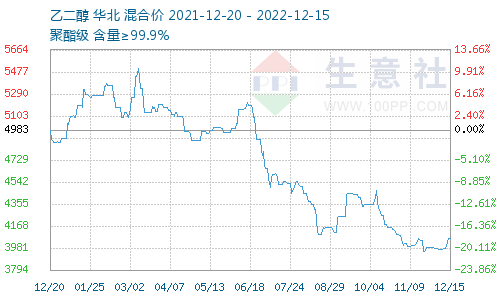

生意社:乙二醇行情止跌向好 但上行有限

乙二醇价格底部支撑强化

据生意社数据显示,12月20日,国内油制乙二醇均价为4058.33元/吨,较上一交易日基本持平。期货方面,20日主力合约eg2301收4080元/吨,收涨0.27%。

12月20日华东市场乙二醇现货价格基本持稳,华东主流厂家现货对外执行价格维持4100元/吨;贸易流动端,张家港市场现货商谈价格略有松动,当周现货商谈价在4045元/吨附近,远期现货合约1月上商谈在4055元/吨左右。

近期行情止跌企稳,价格略有向好,主要基于以下因素:

1.供给端:国内生产利润大幅亏损下乙二醇计划外检修增加,目前开工率整体维持偏低水平,海外开工在效益不佳的影响下同样偏低。据统计,截至 12 月 15 日,中国地区乙二醇整体开工负荷在 56.00%,较上期下降 0.12%,其中煤制乙二醇开工负荷在 38.56%,较上期下降 0.77%。

2.库存情况:港口库存回升,华东主港地区 MEG 港口库存约 98 万吨附近,环比上期增加 1.9 万吨。

3.成本面支撑强化:乙二醇价格跌至低位。目前乙二醇价格相对较低,国内厂家亏损严重,挺价心态较浓。

4.下游需求阶段性回暖:12月终端订单有所增加,涤丝产销好转,聚酯厂家库存有所下降。12月中上旬备货需求较好。

上行乏力,空间不足的原因主要是:

1.库存情况:港口库存回升,华东主港地区 MEG 港口库存约 98 万吨附近,环比上期增加 1.9 万吨。

2.下游开工率周期性下移预期:临近假期叠加公共卫生因素因素,终端织造工厂减产运行,聚酯开工负荷不高,对乙二醇的需求可能出现相对低迷的情况。

3.新产能投产预期浓:中长线乙二醇新产能投产压力较大。

综上所述:

下游目前基本处于消化12月中上旬备货库存为主的状态,入市采购氛围偏轻,需求端基本面来看,终端订单有所增加,涤丝产销好转,聚酯厂家库存有所下降,支撑乙二醇价格止跌向好;但是临近春节叠加奥密克戎因素,下游开工率周期性下移预期;供应端,乙二醇虽然开工率低位,但是港口库存回升,叠加中长线乙二醇新产能投产压力较大,乙二醇价格上行乏力。

浙公网安备 33010002000024号

浙公网安备 33010002000024号