生意社:需求不佳 12月华东地区水泥价格走低

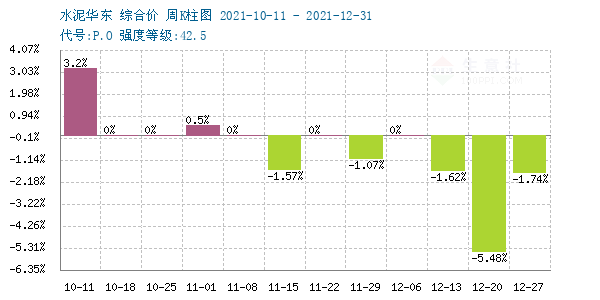

据生意社监测显示,近期华东地区水泥行情下跌,月初价格为625.00元/吨,月末价格为565.00元/吨,下跌了9.60%,当前价格环比下跌了9.60%,当前价格同比去年上涨了11.13%。

近期,建筑工地开工不佳,需求持续下滑,水泥市场旺季不旺,库存逐渐走高,华东地区水泥行情持续走跌。

浙江地区,受外来低价水泥影响,12月15日浙江地区部分水泥厂家各品种水泥价格下调,跌幅在20-30元/吨。

福建地区,需求下降,市场货源充足,12月初福建地区部分水泥厂家各品种水泥实际成交价格下调,跌幅在20-30元/吨。12月22日左右福建地区水泥厂家各品种水泥价格下调,跌幅在20-30元/吨。

山东地区,市场处于淡季,需求下降,12月14日山东地区部分水泥厂家各品种水泥实际成交价格下调,跌幅在20-30元/吨。12月22日山东地区部分水泥厂家各品种水泥价格下调,跌幅在30-50元/吨。

江苏地区,需求不佳,库存走高,12月12日左右江苏地区部分水泥厂家各品种水泥实际成交价格下调,跌幅在30-50元/吨。12月22日左右江苏地区部分水泥厂家各品种水泥价格下调,跌幅在30元/吨。

安徽地区,建筑工地施工情况不佳,12月30日安徽地区部分水泥厂家各品种水泥价格下调,跌幅在30-50元/吨。

上海地区,需求不佳,市场货源充足,12月2日上海地区部分水泥厂家各品种水泥实际成交价格下调,跌幅在30元/吨。

近期,本应处于旺季的水泥行情持续下跌,从上图可以看出水泥行情近期处于连续下跌趋势,近期跌幅较大。月初水泥跌幅较为缓和,房地产市场冷清,建筑工程项目施工进度缓慢,水泥需求依旧偏弱,厂家明里维稳暗里降价出货,华东地区多地实际成交价格暗暗下调,水泥整体行情高位回落。到了中下旬后,跌幅开始变大,水泥需求依旧偏弱,煤炭等原材料价格大幅回落,理论上企业成本降低,各地区厂家价格变动开始由暗降转明降,水泥整体行情高位回落。

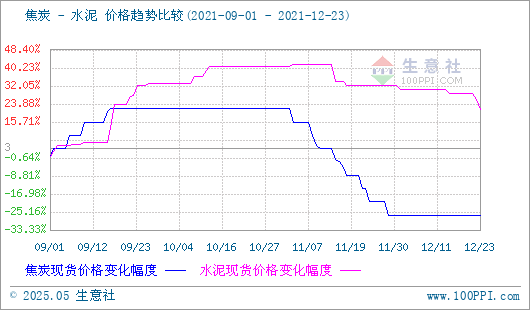

近期焦炭市场暂稳为主,焦化企业近期销售依旧较好,厂内库存偏低,近期限产依旧严格,产量偏低。下游钢厂采购积极性较高,多数钢厂积极补库,对焦炭采购力度较大。低库存支撑焦企提涨心态,但下游一直未回应,焦钢博弈心态较强。预计短期内仍将保持稳中偏强运行为主。焦炭行情尚可能够给予水泥一定的成本支撑。

下游:据国家统计局网站消息,1—11月份,全国房地产开发投资137314亿元,同比增长6.0%;比2019年1—11月份增长13.2%,两年平均增长6.4%。其中,住宅投资103587亿元,增长8.1%。1—11月份,房地产开发企业房屋施工面积959654万平方米,同比增长6.3%。其中,住宅施工面积679540万平方米,增长6.5%。房屋新开工面积182820万平方米,下降9.1%。其中,住宅新开工面积135017万平方米,下降8.4%。房屋竣工面积68754万平方米,增长16.2%。其中,住宅竣工面积49582万平方米,增长16.2%。

据生意社预计,近期楼市再降温,叠加气温下降,建筑工地施工情况不佳,水泥市场需求难以提升,故生意社水泥产品分析师认为,短时间内,水泥市场行情以下跌为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号