生意社:供应紧张 华东地区水泥价格继续走高

据生意社监测显示,华东地区水泥行情大幅上涨,11日价格为646.00元/吨,15日价格为667.67元/吨,涨幅3.20%,当前价格环比上涨了32.54%,当前价格同比去年上涨了38.26%。

十一长假过后,水泥市场处于需求旺季,受限电限产影响,水泥供应紧张,各大厂家纷纷上调报价。

分地区来说,江苏地区,受能耗双控的影响,从10月11日起,江苏常州、苏州等地区部分厂家通知高标水泥价格上调,涨幅在30元/吨。

浙江地区,需求较好,库存紧张,10月11日左右浙江地区部分水泥家通知各品种水泥价格上调,涨幅在30元/吨。

上海地区,受江苏水泥上涨带动,10月11日左右上海地区水泥厂家通知各品种水泥价格上调,涨幅在30元/吨。

福建地区,限电限产,10月12日左右福建地区水泥厂家通知各品种水泥价格上调,涨幅在70元/吨。

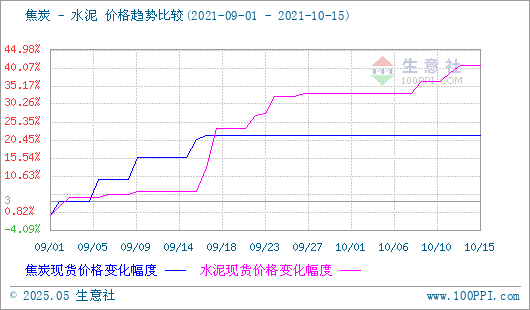

国庆长假过后一周,水泥行情继续走高,从上图可以看出从8月开始水泥行情已经连续十一周上涨。黑龙江水泥协会发布通知从10月15日起全省水泥企业开始错峰生产,为期5个月。水泥库存持续低位,市场货源紧缺,水泥价格持续走高。原材料尤其是煤炭价格大幅上涨也给予水泥成本压力,水泥生产成本大幅增加。近期华东地区正处于水泥旺季,水泥需求持续向好,大范围限电限产及原材料价格大幅上涨,导致水泥产量锐减,供需严重不平衡,推动水泥行情继续走高。后期随着库存进一步走低,水泥供应紧缺的形势可能会更加严峻,预计后期水泥行情可能进一步走高。

山东两港焦炭市场暂稳为主,两港库存持续偏低,现港口准一级焦主流现汇出库价在3900元/吨,港口价格近期一直保持比较稳定的走势,港口贸易商近期集港意向普遍偏低,整体交投气氛冷清,观望为主。焦炭市场近一月时间都是暂稳运行,虽然受双控、环保、天气等原因影响焦炭产量有一定下滑,但下游钢厂受限电及其他政策影响下焦炭需求也放缓。焦钢市场弱稳平衡状态,价格主流暂稳。焦炭行情持续居于高位给予水泥成本支撑。

下游:国家统计局数据显示,1-8月全国房地产开发投资98060亿元,同比增长10.9%。比2019年1-8月份增长15.9%,两年平均增长7.7%。其中,住宅投资73971亿元,增长13.0%。分区域来看,中部地区增幅较快。1-8月份,东部地区房地产开发投资51871亿元,同比增长9.6%;中部地区投资20614亿元,增长17.1%;西部地区投资21837亿元,增长9.4%;东北地区投资3738亿元,增长5.2%。1-8月,房地产开发企业房屋施工面积909992万平方米,同比增长8.4%。其中,住宅施工面积644336万平方米,增长8.8%。房屋新开工面积135502万平方米,下降3.2%。其中,住宅新开工面积100765万平方米,下降1.7%。房屋竣工面积46739万平方米,增长26.0%。其中,住宅竣工面积33771万平方米,增长27.4%。

据生意社预计,错峰生产,水泥库存供应进一步趋近,市场货源持续走低,故生意社水泥产品分析师认为,短时间内,水泥市场行情以上涨为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号