生意社:涨跌不一 华东地区水泥价格窄幅震荡

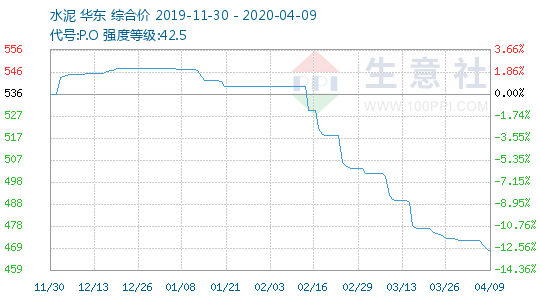

一.价格走势图

据生意社监测显示,近段时间,随着建筑工地复工的推进,部分地区水泥市场需求开始回暖,但也有一些地区库存较多,需求不佳,价格依然下滑,1日华东地区水泥价格为472.60元/吨,9日价格为467.60元/吨,跌幅为1.06%,当前价格同比去年上涨了0.72%。

二.行情分析

产品:

水泥价格进入4月后,各地需求不一,价格窄幅震荡。

分地区来说,江苏地区,4月1-2日,江苏盐城地区主要企业通知高标水泥价格下调,跌幅在20元/吨。4月7-8日,市场需求有所提升,江苏镇江地区主要企业通知低标水泥价格上调,涨幅在30元/吨。

浙江地区,4月1日,浙江衢州、金华地区主要企业通知水泥价格下调,跌幅在20元/吨。熟料库存仍处于高位,4月7日,浙江衢州地区主要企业通知水泥价格下调,跌幅在20元/吨。

安徽地区,市场需求一般,4月8日,安徽滁州地区主要企业通知水泥价格下调,跌幅在20-30元/吨。

山东地区,市场需求较少,4月初,山东济宁地区主要企业通知高标水泥价格下调,跌幅在40元/吨。

福建地区,水泥销量清淡,4月5-7日,福建漳州、三明地区主要企业通知水泥价格下调,跌幅在30-40元/吨。

上海地区,市场需求不佳,3月初,上海地区主要企业通知水泥价格下调,跌幅在50元/吨。

3月份华东大部分地区水泥市场价格下滑,到了四月份,水泥企业已经基本复工,工地及搅拌站复工情况也较为理想,部分地区例如江苏水泥价格也开始了试探性的上涨,华东地区作为水泥核心消费市场,目前水泥磨机开工状态七成以上。但今年水泥整体需求恢复较慢,目前涨价仍然偏向区域性。

产业链:上游:3月焦炭市场持续下跌,下调三次,累计下调150元/吨。截止31日山西地区准一级湿熄焦主流成交价在1550-1650元/吨左右.月初由于下游钢厂开工尚未完全恢复,对焦炭需求有限,焦炭价格下滑。中下旬后钢厂逐步复工,对焦炭按需采购为主,河北地区4月份环保限产在即,4月份,唐山市绩效评价为A、B级的钢铁企业不限产,绩效评价为C级的钢铁企业将实施分级管控,钢厂需求有限,对焦炭没有有力支撑,焦企开工稳定,价格小幅走低。下游:1-2月份,全国房地产开发投资10115亿元,同比下降16.3%。其中,住宅投资7318亿元,下降16.0%。国家统计局3月16日发布的数据显示,1-2月份,全国房地产开发投资10115亿元,同比下降16.3%。其中,住宅投资7318亿元,下降16.0%。1-2月份,房地产开发企业房屋施工面积694241万平方米,同比增长2.9%。其中,住宅施工面积487654万平方米,增长4.6%。房屋新开工面积10370万平方米,下降44.9%。其中,住宅新开工面积7559万平方米,下降44.4%。房屋竣工面积9636万平方米,下降22.9%。其中,住宅竣工面积6761万平方米,下降24.3%。

三.后市预测

据生意社预计,近期华东地区水泥需求尚可,个别地区有试探性上涨,随着后期需求进一步上升,库存消化后,逐渐随着市场高峰的到来和旺季的到来,水泥价格可能会有恢复性上涨,但今年水泥需求是有延后的,具体价格上涨时间仍然未知。故生意社水泥产品分析师认为,短时间内,水泥市场行情以窄幅震荡为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号