生意社:2025年聚合氯化铝走势分析及2026年展望

2025年聚合氯化铝市场行情回顾

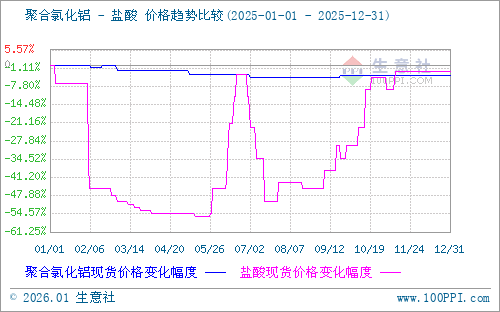

据生意社商品行情分析系统:2025年国内固体(工业级,含量≥28%)聚合氯化铝市场均价年初在1778.33元/吨,年末在1711.67元/吨,年度跌3.75%。其中年内最高点出现在1月1日1778.33元/吨,年内最低点出现在9月21日1695.00元/吨,年内最大振幅4.69%。

上半年持续探底:2-7月价格阶梯式下滑,2月10日跌至1761.67元/吨,3-5月在 1745元/吨区间短暂企稳。6-7月加速下行,至7月20日跌至年内最低点1695元/吨,较年初累计跌幅达4.69%。

下半年低位企稳:8-9月价格维持在1695元/吨的低位。10月后受原材料成本支撑、下游需求边际回暖等因素,价格小幅回升至1711.67元/吨,并持续至年末。

全年来看,聚合氯化铝价格从年初高点回落,年末较年初跌幅达3.75%,整体市场处于偏弱运行状态。

2026年聚合氯化铝行情预测

成本面:据生意社商品行情分析系统,2025年国内盐酸市场行情宽幅震荡下行。年初平均价格为110元/吨,年底均价为107.50元/吨,全年跌幅2.27%。华东地区是我国盐酸生产的主要地区之一。其中,江苏省是中国盐酸生产的重要基地之一,盐酸产量居全国首位。国家发改委发布的《十四五原材料工业发展规划》明确提出,要提升氯碱工业副产物综合利用水平,鼓励企业建设一体化循环系统,实现氯气、氢气与盐酸的高效联产。该政策直接促进了以氯碱工业为主导的盐酸生产模式升级。

供应面:据不完全统计,我国目前聚合氯化铝产能主要集中在河南、山东、江苏等原材料与产业配套完善的省份,其中河南作为核心产区, 产能占比超过全国的40%。全年行业平均产能利用率约为55%-60%,处于相对低位。中小厂家受环保成本上升、资金压力及低价竞争影响,开工率普遍不足40%,而头部企业凭借规模与技术优势,产能利用率可达70%-80%。

需求面:国家 “十四五” 水生态环境保护规划持续落地,城镇污水处理厂提标改造、黑臭水体治理等项目加速推进,将显著拉动水处理领域需求。随着国内消费回暖及海外订单回流,造纸、印染等行业开工率有望逐步回升,带动聚合氯化铝采购量增长。高效聚合氯化铝在高难度废水处理中的应用推广,将提升产品单位消耗量,同时催生高端需求增量。

后市预测:2026年国内聚合氯化铝市场将呈现弱平衡下的震荡修复格局,价格或在当前低位区间波动,整体重心较2025年下半年略有抬升,但大幅上行空间有限。

浙公网安备 33010002000024号

浙公网安备 33010002000024号