生意社:供需紧平衡驱使下 硅料中长期仍将维持高位

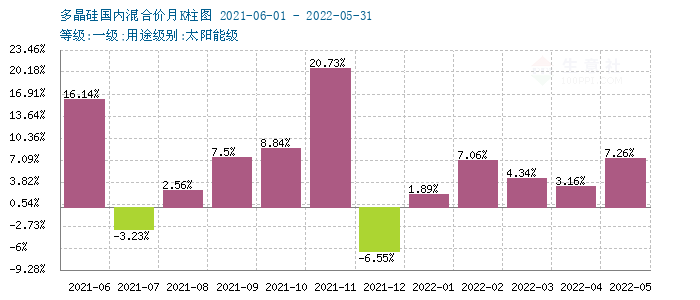

5月份,国内多晶硅行情延续了2022年以来的升势,价格继续上涨。据生意社监测,多晶硅月涨幅在7.26%。硅料上行主要原因是供应紧张,以及需求旺盛。下游硅片厂家调涨价格支撑,硅片高开工率保证稳定采购量;叠加电池片和组件厂家利润改善,进口硅料价格也维持高位等原因。时值月末,多晶硅料价格区间在22-23万元/吨区间,单晶料价格区间在25.0-26.5万元/吨区间。

供应方面,本月硅料企业供应稳定。国内硅料厂家开工率较高水平,国内在产多晶硅生产企业12家,整个5月份有1-2进行设备维护检修,影响了部分产量。另外,本月供应略有增加,增量主要来自亚洲硅业、永祥等扩产产能的释放。两者相抵,整体供应较之上个月小幅增长为主。目前供应量较之相对旺盛的需求仍保持偏紧局面。

多数大厂6月订单在月初已经签订完毕,部分零散订单流出,持续推升硅料的市场参考价。月底企业陆续签订7月新单为主,部分企业签订完毕,需求量有增无减为主。供应持续紧张是硅料价格持续上行的主要原因。

中间产品方面,本月部分硅片大厂继续上调价格。中旬,中环调涨部分硅片型号报价。隆基暂时没有调价动作,月底公布报价持平于4月底。但目前硅片价格已经运行至空前高位,对硅料形成较有力支撑,对下游电池片和组件均形成不小的压力。中下旬硅片高位运行,价格趋稳为主。临近月底,M6主流成交价格稳定在5.72元/片左右,M10主流成交价格维持在6.86元/片左右,G12硅片供应略显紧张,本月略有上行,主流成交价格在9.12元/片左右。

电池片及组件:本月电池片和组件市场需求稳定为主,近期电池片与下游组件的博弈明显,组件企业对高价电池片抵触心理较强,放缓采购为主。因此电池片价格上涨动力不足,电池片企业也有面临累库的风险。组件价格持稳运行为主,组件价格高企压缩终端电站采购意愿,需求较之前期略有回落。但受政策利好扶持,局部地方依然火爆。另外出口方面,受欧洲为摆脱俄罗斯传统能源依赖影响,大力发展新能源,组件出口力度得到提振,外需增量。

后市预测,生意社多晶硅分析师认为,光伏行业中长期仍受政策利好,长牛行情或将持续。但光伏成本上游的增加,长期涨势也会抑制需求的增长,如果后期伴随着补贴退坡,政策扶持力度降低,硅料也有回调风险。

浙公网安备 33010002000024号

浙公网安备 33010002000024号