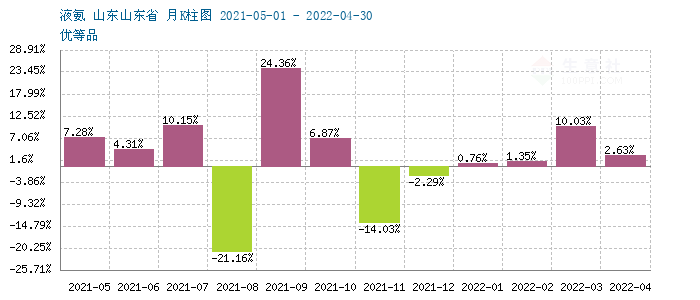

生意社:供需紧平衡&春耕旺季尾声 4月份液氨继续推涨

4月,国内液氨市场维持高位、稳中有升,据生意社监测,本月液氨涨幅在2.63%。时值月末,山东地区液氨主流成交价在4900-5050元/吨。主要受区域内供应减量,部分装置故障;以及下游尿素、肥料行情持续走高,需求保持温和增长;另外,仍有部分企业转尿素令氨市供应更趋紧张。叠加适值春耕旺季尾声,下游备货也推升了氨价。

供应端

供应面,本月供应量持平3月份,较之1、2月份而言,3、4月份整体呈现收紧态势。国内多地整体放氨量明显下降,厂家供应减量为主。另外,受疫情影响,市场运输仍受限制,局部运输不畅,推升了运价的同时,也令氨价持续高涨。虽价格高企,但影响一部分成交。目前市场仍呈现分化趋势。尤其是南方地区装置检修偏多,供应减量导致液氨价格下半月多维持在5000元大关上方。北方地区如河北部分大厂中下旬装置检修,影响产出,市场供应整体保持紧平衡状态,山东地区月底也突破5000大关。

成本面

成本端,煤炭4月延续稳定为主,受国家政策管控影响,煤炭价格上涨普遍受到压制,但目前价格仍在高位,下游多按需采购为主,整体供应维持稳定,煤价稳中调整;下游电厂方面港口市场现在以长协和保供煤炭为主,现在电厂日耗处于淡季,采购意愿一般,市场成交有限,对高煤价持抵触心理。煤炭价格回稳,缓解了下游甲醇、液氨等煤化工领域的成本压力。

需求端

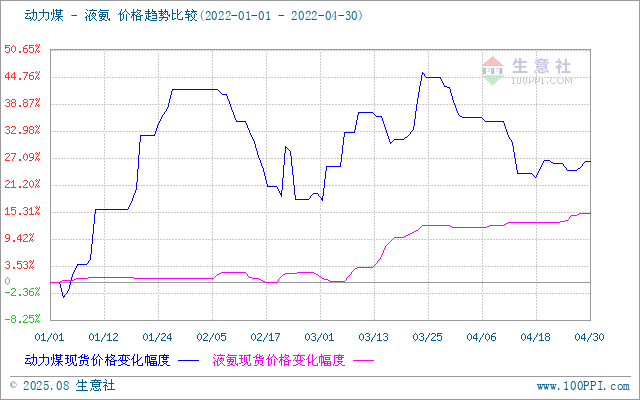

需求端来看,本月尿素价格延续3月份涨势,据生意社监测,尿素月涨幅在2.8%。南方农业需求启动,北方工业需求增加。从供应方面来看:5月份部分厂家开始检修,供应减少。出口有小幅放量。印度发布新一轮不定量尿素招标。多方因素继续拉高尿素价格。保供稳价政策不变。下游需求温和增长是液氨价格持续攀升的主要原因。

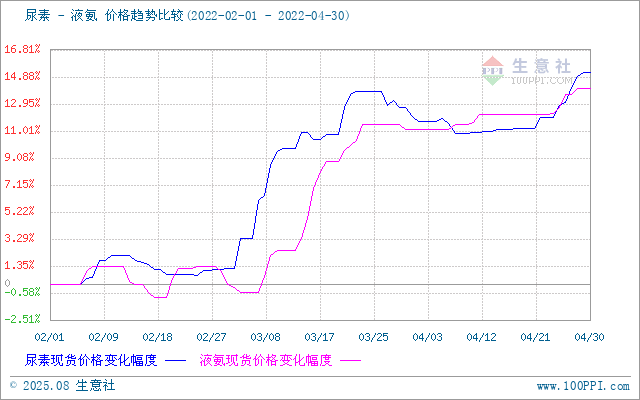

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,4月中下旬,二者出现短暂的曲线交叉,主因液氨前期弱于尿素,下旬尿素涨势较好,内需及出口均有提振,尿素略强于液氨。目前二者价差仍在相对合理水平。

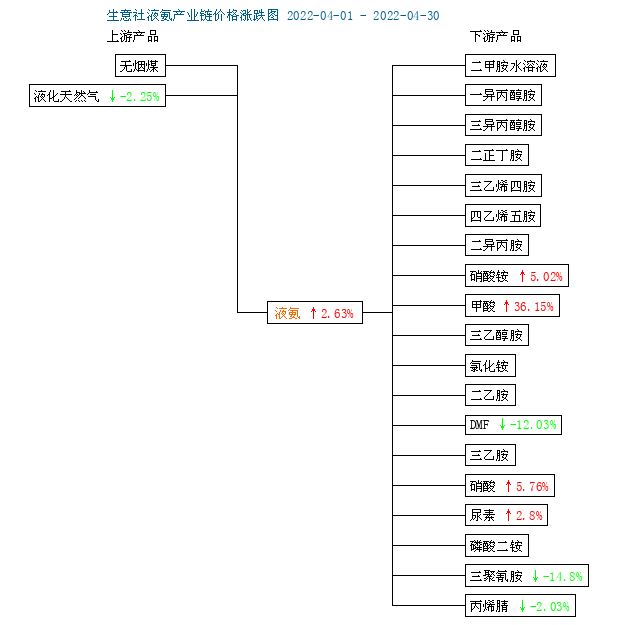

从上图,液氨产业链图来看,目前液氨产业链利润继续改善,气头上游天然气低迷,煤炭价格受政策影响,价格维持稳定,中下游普遍涨势较好,成本得到控制,液氨利润较前期明显提升。下游领域也有明显改善,甲酸、硝酸铵、氯化铵、尿素等均有不同程度上涨。

后市预测:生意社认为,目前,液氨供需保持基本平衡,后期受疫情影响,供需分化趋势可能会继续存在,但“南强北弱”的格局逐渐扭转。需求来看,春耕旺季尾声,市场需求后期有走弱的趋势。而且疫情仍未结束,交通运输受限导致成本上升、周转变慢,这也会进一步积累风险,考虑到目前液氨价格已经运行至历史高点,后期不排除价格松动的可能。

浙公网安备 33010002000024号

浙公网安备 33010002000024号