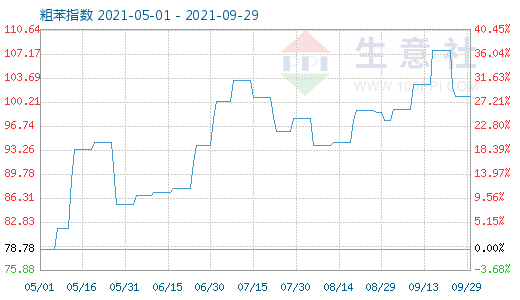

生意社:2021年9月粗苯市场月涨3.53%

9月28日粗苯商品指数为101.02,与昨日持平,较周期内最高点131.84点(2013-01-28)下降了23.38%,较2020年04月08日最低点30.54点上涨了230.78%。(注:周期指2011-09-01至今)。

2021年9月粗苯市场上半月上涨,下半月进入下行通道,粗苯国内出厂价格月初在6231元/吨,月末在6451元/吨,月度涨3.53%。

2021年中石化纯苯调价情况汇总(单位:元/吨)

日期 |

调整后价格 |

调整金额 |

9月2日 |

7650 |

+100 |

9月6日 |

7750 |

+100 |

9月8日 |

7850 |

+100 |

9月10日 |

8000 |

+150 |

9月13日 |

8200 |

+200 |

9月14日 |

8500 |

+300 |

9月16日 |

8600 |

+100 |

9月18日 |

8400 |

-200 |

9月22日 |

8200 |

-200 |

9月24日 |

8000 |

-200 |

9月26日 |

7700 |

-300 |

2021年9月中石化纯苯挂牌价7次上调,4次下调,累计上调1050元/吨,累计900元/吨,截止29日执行7700元/吨,其中齐鲁石化执行7650元/吨。

从8月20日国际原油在疫情爆发和产油国增产等影响下,跌至60美金左右,此后,油价连续震荡走高,一直延续到现在,据监测,从8月20日到9月26日,WTI涨幅在12.24美元或16.5%,布伦特涨幅在10.78美元或16.22%。

油价上行因素主要集中在库存端,截止到9月26日当周,美国商业原油库存已经连续七周大幅下降,而炼厂利用率却升至阶段性高点。这说明疫情背景下,主要经济体需求并没有想象的那么疲软。除了美国库存下降外,全球表现也在下降周期,此前美国一直在释放石油储备,前不久中国也加入进来,开始释放国内原油储备,这意味着原油的库存已经到了相对低位。

油价上行的另外一个重要因素是冷冬预期。此前相关媒体和机构也发布了冷冬预警,称新一轮拉尼娜出现概率80%。冷冬的预期和化石能源上行周期形成共振,最直接的结果就是推动了油价的飙升,目前油价已经向80美金发起新一轮的挑战,更有机构预计年内有望到90美金。高盛表示,若今年北半球冬季冷于往常,预计油价将达90美元/桶。

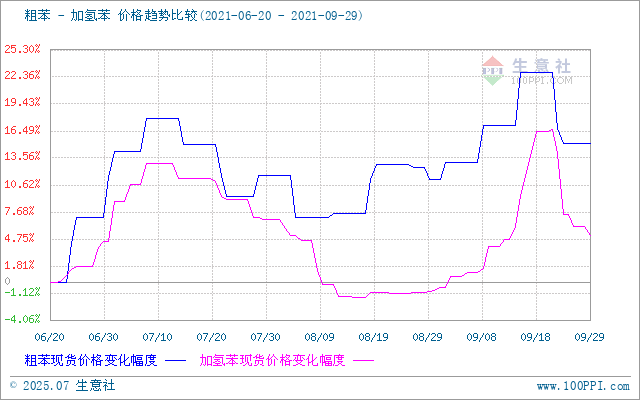

上游加氢苯方面9月上半月上行为主,下半月步入下行通道,上半月基本面利好支撑下纯苯价格一路走高,中石化纯苯挂牌价格一周内连续三次上涨。下游需求支撑较好,下游新装置开工,华东地区库存持续下滑,市场心态较好,交投活跃,加上临近双节下游有备货意向,进一步提振市场心态。加氢苯紧跟纯苯走势,价格上行为主,开工率也较前期有所提升。进入下半月纯苯市场承压下行,受原油表现较低迷存回落可能,以及下游商品多数亏损,对高价纯苯抵触心态较强。在“双控”政策下,下游开工率持续下降,对纯苯需求下降。中石化周内连续下调出厂价格,累降400元/吨。自中秋节后加氢苯市场一直表现偏弱,苯乙烯期货表现不佳,纯苯价格大幅回调,北方市场持续承压,新价存大幅下调预期。但临近国庆节假期,下游有一定备货需求,且粗苯招标价格下调,整体市场气氛偏低。进入月底临近假期,市场节日气氛较浓,商谈有限,加氢苯市场维持跌后暂时盘整为主。4月粗苯市场上半月上涨,下半月震荡下行,与加氢苯、纯苯走势相似,基本面上影响因素是一样的。焦化企业本月面临双控、原料采购困难、环保督察等多重影响,开工受限,转产限产企业较多,目前供应有一定缩紧,厂内库存偏低。

后市方面生意社认为,纯苯库存尚可,整体需求一般。基本面利空因素较多,但粗苯企业近期限产、转产力度较大,厂内库存偏低,供应略紧,预计短期内粗苯市场价格小幅震荡为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号