生意社:成本支撑犹存 PTA短期仍维持高位震荡

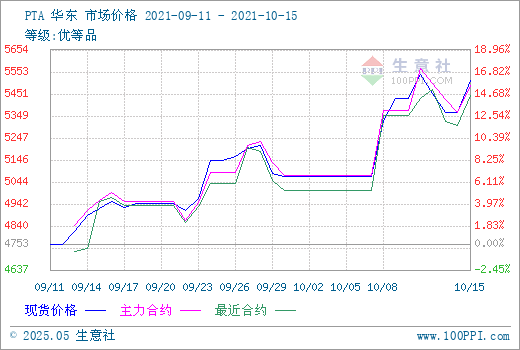

PTA部分装置重启叠加下游终端跟进缓慢,导致行情趋弱调整,但原油冲高,成本上仍有支撑。根据生意社价格监测显示,10月11日-15日国内PTA现货市场行情先跌后涨,截止10月15日市场均价在5514元/吨,周跌幅0.52%,同比涨幅60.62%。

近期国内PTA工厂装置变化统计

| 生产企业 | 装置产能(万吨/年) | 装置变化 |

| 逸盛新材料 | 330 | 开工9成左右 |

| 嘉兴石化 | 150 | 10月9日停车,重启时间待定 |

| 扬子石化 | 65 | 9月22日晚间检修,10月11日出优等品 |

| 虹港石化 | 150 | 9月14日开始检修,计划11月重启 |

| 240 | 9月14日全部产能检修,10月15日出料 | |

| 川能化学 | 100 | 8月30日停车,10月13日出优等品 |

| 逸盛大连 | 225 | 10月8日停车,10月13日出料 |

| 375 | 10月8日短停,10月13日升温,10月15日出料但负荷不高 | |

| 恒力大连 | 220 | 计划10月中旬检修2周,可能提前检修 |

| 250 | 2021年10月8日检修2周 | |

| 福建百宏 | 250 | 9月22日开工50%,10月16日左右提升负荷 |

装置方面,国庆假期国内PTA装置相继恢复运行,其中扬子石化65万吨、四川能投100万吨、福建百宏125万吨以及虹港石化240万吨装置均陆续恢复运行,另外逸盛大化225万吨和375万吨装置短停后逐步恢复中,开工负荷提升至72%以上,供应增加。

原油价格一度冲高至2014年10月以来的高点,截止10月15日美国WTI原油期货主力合约结算价报82.28美元/桶,布伦特原油期货主力合约结算价报84.86美元/桶。受市场供应短缺预期提振,疫情相关限制放松刺激需求增长,油价持续上涨对PTA形成利好支撑。

下游聚酯市场,随着天气转冷,终端需求订单开始启动,当前江浙织机综合开机率55%附近;另外,限电、限产对供应端的影响要大于需求端,聚酯去库存明显,利润情况得到修复。价格方面,涤纶各产品涨幅在2%左右。当前聚酯开工负荷在79%左右,未有明显提升。

生意社分析师认为,当前PTA重启装置增多,下游聚酯负荷短期提升幅度有限,供需面逐渐偏利空,将制约市场采购热情,预计10月PTA仍有累库压力。但成本端仍保持上行态势,成本支撑犹存。综合来看,PTA短期仍维持高位震荡。

文章推荐

生意社:预计2026年不锈钢价格窄幅震荡为主

2026-01-05

生意社:2025年正丁醇”先高后低”,2026走势又将如何?

2026-01-04

生意社:2025年白糖震荡下行 2026年或将持续

2026-01-04

生意社:节前备货不振 12月底PC低位运行

2026-01-01

生意社:检修计划增加 12月底PP止跌企稳

2026-01-01

TA的热门文章

换一换

生意社:供需矛盾延续 12月PTA价格震荡调整

生意社:基本面偏弱 将抑制PTA价格上行

生意社:原油短线利好刺激 PTA价格小幅上涨

生意社:缺乏持续性利好驱动 PTA价格将震荡偏弱调整

生意社:市场无明显利好驱动 11月PTA价格维持下行

视频中心

浙公网安备 33010002000024号

浙公网安备 33010002000024号