生意社:供给受约束 预计下周线螺震荡偏强为主

一、价格走势

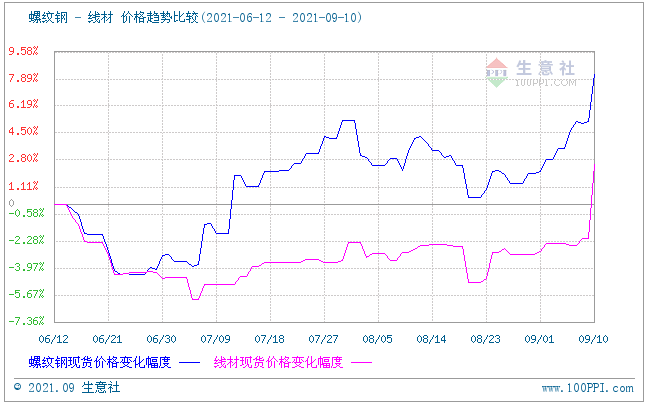

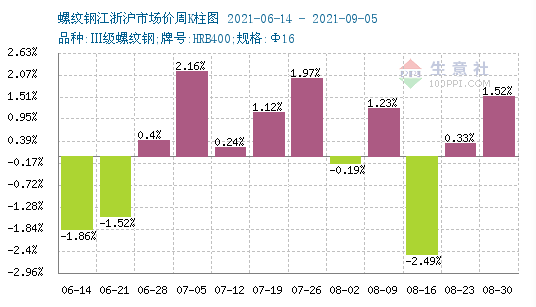

据生意社价格监测,截止9月10日,江浙沪地区螺纹钢、线材价格较周初整体上涨,大厂螺纹钢主流报价在5410-5460元/吨之间,大厂线材报价在5850元/吨左右。10日江浙沪地区HRB400螺纹钢均价约5442.22元/吨,较周初上涨3.33%约180元/吨;HPB300高线均价5722/元/吨,较周初上涨5.22%约284元/吨。

二、影响价格的因素

钢厂方面,现含税出厂价格为5360-5480元/吨。截至10日,全国螺纹钢钢厂产能利用率42.72%,周环比下跌2.36%;周产量327.23万吨,周环比减少7.36万吨。全国线材钢厂产能利用率38.12%,周环比下降37.11%;周产量153.02万吨,周环比上升2.33万吨。

库存方面,截至9日,全国螺纹钢钢厂库存321.25万吨,周环比下跌19.19万吨;社会库存750.52万吨,周环比下降25.7万吨;。全国线材钢厂库存81.97万吨,周环比上涨1.23万吨;社会库存165.15万吨,周环比上涨4.45万吨。

市场方面,江苏受“双高”限产影响,整体减产加码,导致本周铁水减产大幅增加。市场成交方面表现抢眼,终端采购意愿放大,市场交投气氛高涨,整体成交环比回升。

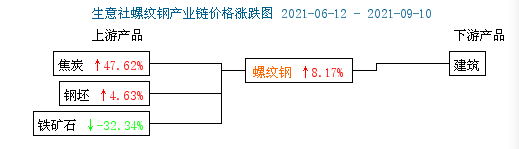

供应方面:铁矿石端进口铁矿石现货市场窄幅震荡,市场整体交投氛围一般,成交较少。早间,山东市场贸易商报盘积极性尚可,贸易商报价小幅上调:山东主港PB粉报价980元/吨,金布巴粉报价905元/吨,超特粉报价650元/吨。

焦煤端,炼焦煤市场高位运行。山西临汾地区多地煤矿停产检修,而其他地区煤矿严格执行禁止超产政策,炼焦煤供应依旧紧缺。受竞拍影响,预计主焦煤市场交易仍有上调空间。部分地区焦企虽有限产,但对于焦煤的需求仍没有明显减少。炼焦煤市场供需矛盾尚存,短期内继续向好运行。

三、后市预测:

供给端,在环保和压减产量双重制约下,供给受约束成为市场主要利好因素。需求端,现货成交起伏,终端需求释放是否持续稳定,还需要跟踪观察。在供应预期偏紧,需求没有实质性好转的情况下,线螺短期或维持震荡偏强走势为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号