12月31日中厚板产业链情报

https://www.100ppi.com 2025年12月31日 18:10 来源:生意社

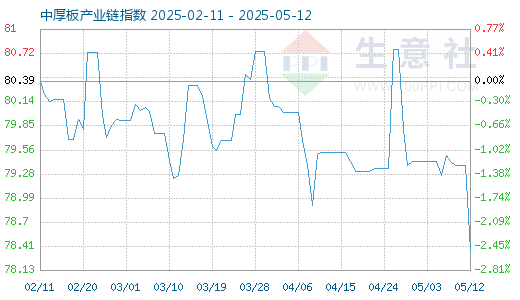

1. 12月31日生意社中厚板产业链指数为77.05

12月31日生意社中厚板产业链指数为77.05,较昨日下降了0.24点,较周期内最高点163.30点(2021-05-12)下降了52.82%,较2015年12月14日最低点45.59点上涨了69.01%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2. 生意社: 热轧板卷市场供需弱平衡,价格震荡承压(12.22-12.26)

当前全国热轧板卷市场呈现供需弱平衡格局,价格运行重心持续承压、震荡偏弱。供应端虽受钢厂利润收缩影响出现减产检修,产量与产能利用率同步回落、供应总量有所减量,但前期新增产能释放及品种转产带来的供给压力尚未完全消化,市场供应整体仍处于偏松状态;库存端虽呈现社会库存与厂内库存双降态势,但降库速度受需求拖累偏缓,库存绝对量同比仍大幅高企,对市场形成持续压制;需求端恰逢传统消费淡季,叠加北方低温、南方赶工收尾等因素,下游制造业与基建领域采购需求同步萎缩,表观需求跌破关键关口,终端仅以刚需补库为主,批量订单稀缺,需求疲弱态势难以有效改善。综合来看,供需两端均呈偏弱态势,高库存与低需求形成核心压制,成本支撑及政策预期仅能提供阶段性底部托底,短期内价格缺乏有效上涨动力,大概率维持震荡偏弱运行格局。后期重点关注春节前补库节奏、钢厂减产力度及宏观政策落地情况。 (热轧板卷 详情)3. 生意社: 热轧板卷市场供需弱平衡,价格震荡承压(12.22-12.26)

当前全国热轧板卷市场呈现供需弱平衡格局,价格运行重心持续承压、震荡偏弱。供应端虽受钢厂利润收缩影响出现减产检修,产量与产能利用率同步回落、供应总量有所减量,但前期新增产能释放及品种转产带来的供给压力尚未完全消化,市场供应整体仍处于偏松状态;库存端虽呈现社会库存与厂内库存双降态势,但降库速度受需求拖累偏缓,库存绝对量同比仍大幅高企,对市场形成持续压制;需求端恰逢传统消费淡季,叠加北方低温、南方赶工收尾等因素,下游制造业与基建领域采购需求同步萎缩,表观需求跌破关键关口,终端仅以刚需补库为主,批量订单稀缺,需求疲弱态势难以有效改善。综合来看,供需两端均呈偏弱态势,高库存与低需求形成核心压制,成本支撑及政策预期仅能提供阶段性底部托底,短期内价格缺乏有效上涨动力,大概率维持震荡偏弱运行格局。后期重点关注春节前补库节奏、钢厂减产力度及宏观政策落地情况。 (热轧板卷 详情)4. 生意社:2025年热轧板卷先抑后扬再跌 2026年有望改善

2026年热轧板卷可能呈现波动上涨的趋势。在供应增加和需求增长的共同作用下,价格可能逐步回升。但受到原材料价格波动、市场心态变化以及政策环境等因素的影响,价格走势可能呈现一定的波动性 (热轧板卷 详情)5. 生意社:2025年热轧板卷先抑后扬再跌 2026年有望改善

2026年热轧板卷可能呈现波动上涨的趋势。在供应增加和需求增长的共同作用下,价格可能逐步回升。但受到原材料价格波动、市场心态变化以及政策环境等因素的影响,价格走势可能呈现一定的波动性 (热轧板卷 详情)6. 生意社:2025年热轧板卷先抑后扬再跌 2026年有望改善

2026年热轧板卷可能呈现波动上涨的趋势。在供应增加和需求增长的共同作用下,价格可能逐步回升。但受到原材料价格波动、市场心态变化以及政策环境等因素的影响,价格走势可能呈现一定的波动性 (热轧板卷 详情)7. 生意社:2025年热轧板卷先抑后扬再跌 2026年有望改善

从2025年热轧板卷的价格走势图表及数据来看,全年走势呈现先冲高、中段暴跌、年中反弹见顶、后程震荡回落的特征,整体价格跌幅为-3.17%,年度均价3954.43元。具体拆解如下: 1.年初冲高回落(1-5月)年初价格先小幅冲高至3465元附近,随后进入下行通道,5月前后跌至年内相对低位(约3270元区间),这段下跌主要受市场供需博弈、下游需求启动不及预期等因素影响。 2.年中暴力反弹见顶(6-7月)6-7月价格出现快速拉升,冲高至3610元左右的全年最高点,这一波反弹大概率受原料成本上涨、钢厂检修减产、市场投机情绪升温等因素驱动,是全年价格的核心高点区间。 3.下半年震荡下行(8-12月)7月见顶后,价格开启震荡回落走势,虽有阶段性小幅反弹,但整体重心持续下移,年末回落至3300元附近区间,最终全年录得3.17%的跌幅,反映出下半年下游需求疲软、市场信心不足的态势。 从2025年冷轧板的价格走势图表及数据来看,全年呈现“单边暴跌+年中反弹+年末回落”的特征,整体跌幅达-9.36%,年度均价3972.36元,下跌幅度显著大于同期热轧板卷。 工程机械行业也占热轧板卷下游行业的大头,据中国工程机械工业协会统计,2025年1-11月挖掘机累计销量212162台,同比上升16.7%,呈现内外双增格局,出口与内销规模基本持平。 > 2025年1-11月,汽车行业产销双增、新能源与出口成核心引擎;家电行业内需承压、以旧换新与出口结构分化,整体呈现“汽车强、家电弱”的格局。核心总数据:产销3112.7万辆,同比+11.9%;11月产销353.2万辆,创月度新高。大家电零售(11月):空调销量同比-31.8%(内销-39.8%),冰箱/洗衣机出口+7.6%/+15.8%,空调出口-25.7%。新兴品类:大容量洗碗机、衣物烘护机等增速50%+,但双11扫地机器人线上销量-24.4%,整体促销热度降温。驱动与制约:以旧换新政策托底;地产后周期疲软、价格战加剧,拖累行业整体增长。 生意社预测2026年热轧板卷价格或呈现波动上涨的趋势,主要是从以下几个方面分析: 上涨驱动因素 1.原料成本支撑铁矿石、焦炭等原料端若受矿山减产、煤焦供需偏紧影响,成本上行将倒逼热轧板卷价格抬升;同时环保政策趋严推高钢厂生产端成本,也会对价格形成底部支撑。 2.下游需求回暖基建投资加码(如市政、交通工程)、机械制造与汽车行业复苏,会提升热轧板卷的终端消费需求,尤其Q2-Q3传统需求旺季,易带动价格上行。 3.行业供给收缩钢厂产能置换、减产检修常态化,叠加行业集中度提升,市场供需格局有望从宽松转向紧平衡,为价格上涨提供动力。 波动制约因素 1.宏观经济节奏若全球经济复苏不及预期,或国内地产行业恢复缓慢,会压制下游需求释放节奏,导致价格上涨过程中出现阶段性回调。 2.库存周期波动贸易商与钢厂的库存累积/去化行为会引发短期价格震荡,比如年初备货潮推涨、库存高企时又会压制价格。 3.国际市场传导海外热轧板卷价格波动、进口资源冲击,会对国内市场形成联动影响,造成价格阶段性波动。 走势节奏预判 上半年:受春节后复工、基建开工带动,价格先小幅回升,若需求兑现不及预期,或出现短暂回调; 下半年:随着下游需求旺季到来+成本端持续支撑,价格大概率进入震荡上行通道,全年整体呈现“前低后高、波动上涨”的态势。 综上,2026年热轧板卷可能呈现波动上涨的趋势。在供应增加和需求增长的共同作用下,价格可能逐步回升。但受到原材料价格波动、市场心态变化以及政策环境等因素的影响,价格走势可能呈现一定的波动性。 (热轧板卷 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 12月30日中厚板产业链情报(12-30 18:10)

- 12月30日玉米产业链情报(12-30 18:10)

- 12月30日液氨产业链情报(12-30 18:10)

- 12月30日液化气产业链情报(12-30 18:10)

- 12月30日异辛醇产业链情报(12-30 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 生意社:12月31日滨化集团环氧丙烷价格动态

- 12-31

- 生意社:12月31日山东金宝诚无缝管价格持平

- 12-31

- 生意社:12月31日浙江钜润物资无缝管价格持平

- 12-31

- 生意社:12月31日江苏屿鑫金属不锈钢报价上涨

- 12-31

- 生意社:扬子巴斯夫EVA出厂价格动态

- 12-31

国内动态

- 生意社:12月31日华北地区纯碱行情平稳观望

- 12-31

- 生意社:12月31日华东地区纯碱市场平稳观望

- 12-31

- 生意社:12月31日华中地区纯碱行情观望运行

- 12-31

- 生意社:12月31日华北地区醋酸行情平稳运行

- 12-31

- 生意社:12月31日山东地区醋酸行情平稳运行

- 12-31

- 生意社:12月31日江苏地区醋酸市场平稳运行

- 12-31

国际动态

- 黄金涨势将推动巴新政府财政收入增长

- 12-31

- 生意社:12月30日MTBE外盘市场收盘波动

- 12-31

- 12月31日进口棉报价不变

- 12-31

- 2025年11月份阿根廷大豆出口量为574万吨

- 12-31

- 12月30日ICE期棉价格持稳

- 12-31

- 12月30日进口棉报价微跌

- 12-31

- 生意社:12月30日甲醇外盘市场收盘持稳

- 12-31

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号