12月26日双酚A产业链情报

https://www.100ppi.com 2025年12月26日 18:10 来源:生意社

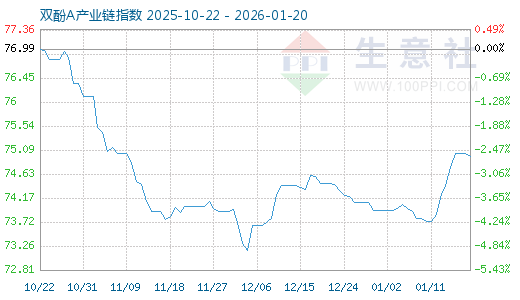

1. 12月26日生意社双酚A产业链指数为74.10

12月26日生意社双酚A产业链指数为74.10,较昨日下降了0.1点,较周期内最高点218.55点(2021-04-19)下降了66.09%,较2025年12月04日最低点73.19点上涨了1.24%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2. 生意社:四季度国内苯酚市场大幅下滑 创五年新低

生意社预计,短期内国内苯酚市场仍将维持承压震荡的格局,价格上行空间有限。供应端来看,扬州实友等酚酮装置存在重启计划,同时近洋及内贸船货补充仍将持续,市场供应存在小幅增量可能,对价格形成压制。需求端而言,核心下游双酚A需求量预计小幅减少,其他下游行业采购仍以“谨慎刚需”为主,主动备货意愿不足,短期内需求端难以形成有效提振动力。短期内行业仍将面临压力,企业需重点关注库存控制与成本管理;长期来看,行业的高质量发展依赖于产能优化、技术升级与下游需求的稳步复苏。(双酚A 详情)3. 生意社 :12月国内双酚A市场止跌上行

生意社来看,短期国内双酚A市场大概率维持坚挺盘整态势。供应端,当前行业低库存格局短期内难以改变,主力企业检修降负状态仍将持续,市场供应紧张局面得不到实质性缓解;需求端,下游补单需求虽已部分释放,但年底赶工订单仍有支撑,刚需采购将维持一定规模;成本端,原料苯酚、丙酮市场预计平稳运行,成本支撑仍在。多重因素支撑下,短期内市场价格仍将维持在7600元/吨左右高位,贸易商挺价情绪难改。 中期来看,市场存在回调风险。一方面,下游补库周期结束后,若终端消费未能同步跟进,需求支撑力度将减弱,下游企业对高价原料的抵触情绪可能加剧,市场将面临去库存压力;另一方面,随着2026年1月山东富宇石化等检修装置重启,市场供应量将逐步恢复,供需错配格局有望改善。此外,需关注宏观经济环境及终端行业复苏情况,若终端需求持续疲软,双酚A市场上行态势难以持续,价格可能出现阶段性回调。 (双酚A 详情)4. 生意社:2025年国内丙酮市场持续下行 不断探底

生意社来看,2026年初国内丙酮市场仍将维持弱势震荡格局,价格上行空间有限。供应端,国内酚酮装置开工率预计小幅提升,叠加2025年末在途进口船货集中到港,港口库存或攀升至2.8-3.0万吨,供应宽松压力进一步凸显;需求端,双酚A、MMA等核心下游行业开工率难有实质性提升,溶剂类行业仍以按需采购为主,需求端缺乏增量支撑;成本端,原料纯苯与丙烯市场预计窄幅波动,难以形成有效成本托举,价格下行阻力主要来自低位下贸易商的惜售情绪,预计华东现货价格将在4050-4100元/吨区间震荡。 综上,2025年国内丙酮市场32.37%的累计跌幅,是行业扩张周期下供需失衡的集中体现。短期内行业仍将面临盈利压力,企业需重点关注库存控制与成本管理;长期来看,随着行业结构优化与供需格局改善,丙酮市场有望逐步回归理性运行区间。(丙酮 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 12月25日中厚板产业链情报(12-25 18:10)

- 12月25日玉米产业链情报(12-25 18:10)

- 12月25日液氨产业链情报(12-25 18:10)

- 12月25日液化气产业链情报(12-25 18:10)

- 12月25日异辛醇产业链情报(12-25 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 神马股份:年产1.2万吨再生尼龙项目启航

- 12-26

- 生意社:12月26日天弘石化石油焦价格下调

- 12-26

- 12月26日海安嘉禾化纤锦纶长丝价格动态

- 12-26

- 12月26日江苏文凤锦纶长丝价格动态

- 12-26

- 生意社:12月26日正和石化石油焦价格下调

- 12-26

- 12月26日海安中山锦纶DTY价格动态

- 12-26

- 生意社:12月26日亚通石化石油焦报价下调

- 12-26

国内动态

- PriceSeek提醒:氧化铝现货价格下跌分析

- 12-26

- PriceSeek提醒:上海涂镀库存镀锌减彩涂增

- 12-26

- PriceSeek提醒:醋酸乙酯价格上调利好市场

- 12-26

- PriceSeek提醒:镀锌板成交减量利空

- 12-26

- PriceSeek提醒:齐润石化石油焦报价上调

- 12-26

国际动态

- 2025/26年度迄今欧盟大豆进口量降低14%

- 12-26

- 生意社:12月24日甲醇外盘市场休市

- 12-26

- 生意社:12月26日泰国产区橡胶原料行情涨跌互现

- 12-26

- 沙特两套各70万吨/年乙二醇装置动态一览

- 12-26

- 生意社:12月25日MTBE外盘市场休市

- 12-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号