11月17日纺织行业情报

https://www.100ppi.com 2025年11月17日 18:10 来源:生意社

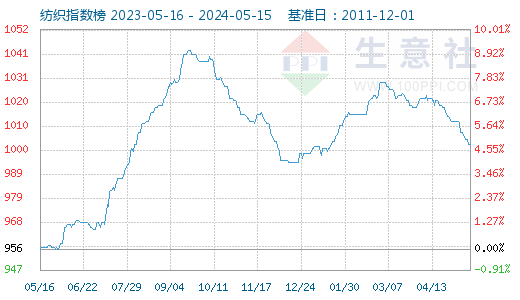

1. 11月17日生意社纺织指数为727

11月17日生意社纺织指数为727点,较昨日下降了1点,较周期内最高点1156点(2018-09-03)下降了37.11%,较2020年08月13日最低点681点上涨了6.75%。(注:周期指2011-12-01至今)

2. USDA11月报:美棉产量、出口和期未库存均有所增加

2025/26年度11月的美国棉花供需前景显示,美国产量预测几乎上调了90万包,达到1410万包,出口预测增加了20万包,达到1220万包。产量增加的部分流向期末库存,期末库存量增加了近20%,达到430万包,库消比为30.9%。 (皮棉 详情)3. USDA 11月报:全球棉花产量、消费量均有所增加

根据美国农业部11月份全球供需预测,全球棉花产量预计将增加240万包,全球贸易量将增加30万包,消费量将增加5万包。全球期初库存将增加超过40万包,期末库存量增加了约280万包,达到7590万包。 (皮棉 详情)4. 11月14日ICE期棉价格小幅下跌

11月14日,ICE期棉12月合约62.49美分,跌41点,3月合约64.13美分,跌40点;成交量90927手,增加15997手。截至2025年11月13日的持仓量为262323手,减少350手。(皮棉 详情)5. 11月7-13日美国国内七大市场标准级棉花均价较前周下跌1.55美分/磅

2025年11月7-13日,美国国内七大市场标准级现货平均价59.88美分/磅,较前周下跌1.55美分/磅,较去年同期下跌4.54美分/磅。美国国内七大现货市场成交21434包,2025/26年度累计成交111158包。 (皮棉 详情)6. 截至11月初测算全国棉花工业库存环比增加8.3%

据国家棉花市场监测系统调查显示,截至2025年11月初,被调查企业棉花平均库存使用天数约为38.8天,环比增加3.0天,同比增加5.1天,测算全国棉花工业库存约85万吨,环比增加8.3%,同比增加13.6%。 (皮棉 详情)7. 生意社:USDA报告利空 棉价偏弱震荡

当前籽棉收购已临近收尾阶段,成本端已形成固化态势,为棉价稳定运行提供了坚实基础。尽管供应端充裕叠加下游需求乏力,棉价下方仍有支撑,预计短期棉价维持区间震荡态势,后市仍需关注下游需求变化以及纺企库存变化。 (皮棉 详情)8. 生意社:11月14日外盘CFR中国PTA主流价格上调

11月14日,外盘CFR中国PTA主流报价维持在617美元/吨,较11月13日价格上调4元/吨。(PTA 详情)9. 生意社:11月17日逸盛石化PTA外盘价格动态

11月17日,逸盛石化PTA美金货源报价608美元/吨,较11月14日价格上涨4美元/吨。 (PTA 详情)10. 生意社:虹港石化PTA装置动态

虹港石化1#250万吨PTA装置于11月17日停车,重启时间未定。 (PTA 详情)11. 生意社:需求清淡 锦纶长丝价格走势弱势僵持

锦纶长丝市场以成本支撑有限,整体延续弱势运行,价格低位。上游原料己内酰胺现货市场小幅探涨,但价格仍处低位;行业供应量充足,部分厂家成品库存高位,游厂家采购需求有限,市场交投氛围欠佳,锦纶纤维市场价格走势弱势僵持。 (锦纶FDY 详情)12. 生意社:粘胶短纤窄幅下滑 需求延续弱势

主原料溶解浆市场或弱势僵持,整体供应量充足,终端市场需求跟进乏力,且需求负情绪不断向上延伸,加之粘胶短纤主流大厂新价格尚未出台,市场观望等跌情绪较重,生意社分析师预计短期粘胶短纤市场在需求端影响下市场依旧呈现弱势运行。(粘胶短纤 详情)13. 国内主流地区纺企开机上调

由于40s纱线订单的增加,部分纺企上调了开机,内地开机6-7成,新疆地区开机维持在9成以上。截至11月14日,主流地区纺企开机负荷在65.6%,较上周上调0.31%。(棉纱 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 11月16日中厚板产业链情报(11-16 18:10)

- 11月16日玉米产业链情报(11-16 18:10)

- 11月16日液氨产业链情报(11-16 18:10)

- 11月16日液化气产业链情报(11-16 18:10)

- 11月16日异辛醇产业链情报(11-16 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 生意社:虹港石化PTA装置动态

- 11-17

- 生意社:11月17日逸盛石化PTA外盘价格动态

- 11-17

- 生意社:11月17日弘润石化石油焦价格下调

- 11-17

- 生意社:11月17日垦利石化石油焦价格下调

- 11-17

- 生意社:11月17日齐润石化石油焦报价上调

- 11-17

- 生意社:11月17日天弘石化石油焦价格上调

- 11-17

- 生意社:11月17日尚能石化石油焦价格上调

- 11-17

- 生意社:11月17日华东地区DMF价格动态

- 11-17

国内动态

- 生意社:11月17日四川地区磷酸行情上涨

- 11-17

- PriceSeek提醒:镀锌板成交量大幅上升

- 11-17

- PriceSeek提醒:尚能石化石油焦价格上调

- 11-17

- PriceSeek提醒:LME镍库存增加利空分析

- 11-17

国际动态

- 日本2025年9月出口钢材250.1万吨

- 11-17

- 欧盟对华己二酸(PA66原料)作出反倾销初裁

- 11-17

- 生意社:11月14日甲醇外盘市场收盘价格下跌

- 11-17

- 生意社:11月14日MTBE外盘市场收盘价上调

- 11-17

- 11月14日ICE期棉价格小幅下跌

- 11-17

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号