11月7日中厚板产业链情报

https://www.100ppi.com 2025年11月07日 18:10 来源:生意社

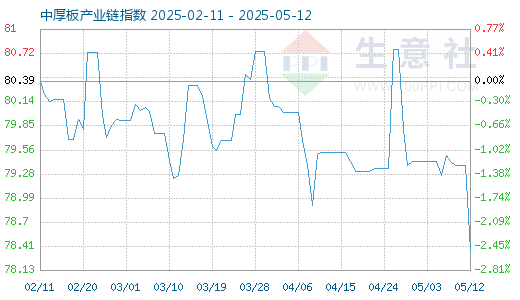

1. 11月7日生意社中厚板产业链指数为77.95

11月7日生意社中厚板产业链指数为77.95,较昨日下降了0.36点,较周期内最高点163.30点(2021-05-12)下降了52.27%,较2015年12月14日最低点45.59点上涨了70.98%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2. 海关总署:10月我国进口钢材50.3万吨 环比降幅8.2%

根据海关统计快讯数据,2025年10月,我国进口钢材50.3万吨,环比减少4.5万吨、降幅8.2%;均价1593.0美元/吨,环比下跌31.1美元/吨、跌幅1.9%。1-10月累计进口钢材504.1万吨,同比减少68.0万吨、降幅11.9%。 (中厚板 详情)3. 海关总署:10月我国出口钢材978.2万吨 环比降幅6.5%

根据海关统计快讯数据,2025年10月,我国出口钢材978.2万吨,环比减少68.3万吨、降幅6.5%;均价684.4美元/吨,环比上涨5.3美元/吨、涨幅0.8%。1-10月累计出口钢材9773.7万吨,同比增加602.4万吨、增幅6.6%。 (中厚板 详情)4. 生意社:板材供需及库存连续下降(11.03-11.07)

供应方面,由于钢厂品种利润有所下滑,部分钢厂有所检修,本周五大品种产量小幅下降,另外山西部分钢厂也提出检修计划,增加后续供应收缩预期。需求方面,据百年建筑调研,截至11月4日,样本建筑工地资金到位率为59.82%,周环比上升0.12个百分点,其中,非房建项目资金到位率为61.22%,周环比上升0.07个百分点,房建项目资金到位率为53.19%,周环比上升0.37个百分点,五大材表需处于今年来低位水平,需求情况承压。库存表现有所分化,呈现螺纹总库下降而热卷总库增加的趋势,反映出热卷的供需压力有所加大,而五大材库存处于近年来高位,库存压力仍存。综合来看,成材需求进入淡季,后续回升压力有所加大,整体表现供需双弱,而宏观情绪暂时有所衰退,预计短期黑色系价格震荡运行。 (热轧板卷 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 12月24日中厚板产业链情报(12-24 18:10)

- 12月24日玉米产业链情报(12-24 18:10)

- 12月24日液氨产业链情报(12-24 18:10)

- 12月24日液化气产业链情报(12-24 18:10)

- 12月24日异辛醇产业链情报(12-24 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 氨乙醇商品报价动态(2025-12-24)

- 12-24

- 电子级氢氟酸商品报价动态(2025-12-24)

- 12-24

- 工业级氢氟酸商品报价动态(2025-12-24)

- 12-24

- 副产氢氟酸商品报价动态(2025-12-24)

- 12-24

- 黄磷商品报价动态(2025-12-24)

- 12-24

- 炼焦煤商品报价动态(2025-12-24)

- 12-24

- 涤纶FDY商品报价动态(2025-12-24)

- 12-24

国内动态

- PriceSeek提醒:乙醇价格下跌20元/吨

- 12-24

- PriceSeek重点提醒:上海银价大涨6.4%

- 12-24

国际动态

- 截至12月22日欧亚国家已生产甜菜糖600万吨

- 12-24

- 生意社:12月23日甲醇外盘市场收盘价格下跌

- 12-24

- 生意社:12月23日MTBE外盘市场收盘价上调

- 12-24

- 生意社:12月24日泰国产区橡胶原料行情稳中走低

- 12-24

- 印尼2026年下半年或推出B50对棕榈油形成支撑

- 12-24

- 12月23日ICE期棉价格小幅上涨

- 12-24

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号