10月31日热轧板卷产业链情报

https://www.100ppi.com 2025年10月31日 18:11 来源:生意社

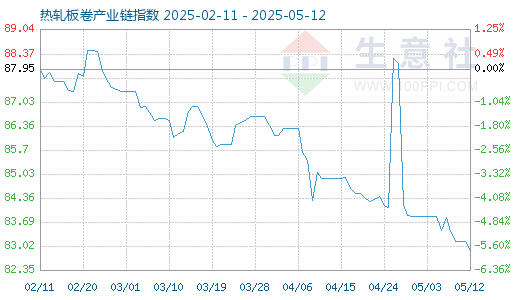

1. 10月31日生意社热轧板卷产业链指数为83.89

10月31日生意社热轧板卷产业链指数为83.89,较昨日下降了0.11点,较周期内最高点160.93点(2021-05-12)下降了47.87%,较2015年12月14日最低点42.78点上涨了96.10%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2. 生意社:五大品种钢材供需双强,库存有所去库(10.27-10.31)

当前传统需求旺季已进入尾声,螺纹,热卷表需或已见顶,后续随着需求季节性走弱,钢材库存压力或进一步累积。螺纹方面,目前钢厂产量处于绝对低位,进一步减产意愿不强,预估短期产量变化不大,消费方面,本周消费基本确认为四季度消费高点,考虑到需求季节性特点,预估后期消费将逐步回落;热卷方面,下周预计产量维持当前水平,厂库小幅累积,表需同样见顶回落。目前宏观扰动逐步落地,后续黑色价格驱动或重新转回基本面弱现实交易。(热轧板卷 详情)3. 生意社: 10月板材宽窄价差走扩 均价下行(10.1-10.31)

当前传统需求旺季已进入尾声,螺纹,热卷表需或已见顶,后续随着需求季节性走弱,钢材库存压力或进一步累积。螺纹方面,目前钢厂产量处于绝对低位,进一步减产意愿不强,预估短期产量变化不大,消费方面,本周消费基本确认为四季度消费高点,考虑到需求季节性特点,预估后期消费将逐步回落;热卷方面,下周预计产量维持当前水平,厂库小幅累积,表需同样见顶回落。目前宏观扰动逐步落地,后续黑色价格驱动或重新转回基本面弱现实交易。 (热轧板卷 详情)4. 生意社:宏观影响明显 铁矿先涨后跌

需求端,钢厂利润下行,钢厂自发缩减生产,利空铁矿需求释放;而供应端,本周海外发运周期性变化,但港口库存持续累库,下周海外发运或有所回落,供应有所缩减,铁矿供需基本面转为供需双弱局面,整体利空铁矿价格。本周主要市场受会议宏观消息影响,拉动铁矿上涨,但短期铁矿港口库存高位,预计下周铁矿或继续下行、趋弱震荡运行,后期要关注钢厂利润情况以及成材端下游实际需求情况。 (铁矿石 详情)5. 生意社:钢厂利润逐减 11月铁矿或趋弱运行

10月需求端,钢厂利润逐步缩减,尽管高炉复产较多,下游成材销售疲软已开始倒逼钢厂调整生产节奏,钢厂利润有进一步缩减可能,所以11月终端需求预减,利空铁水需求;而供应端,10月以来全球铁矿石发运总量持续回升,港口整体库存持续累库,10月海外发运良好,供应整体上偏强运行。10月钢材市场虽然转入传统旺季,终端开工有所恢复但恢复情况不及市场预期,市场情绪有所冷却。整体来看,11月铁矿供需基本面或转为供强需弱局面,加上需求季节性走弱以及港口库存持续累积。预计11月初铁矿或小幅下行,趋弱震荡运行。 (铁矿石 详情)6. 生意社:供需双弱价格承压 镀锌板卷弱稳运行

10月镀锌板价格呈现“先稳后弱”的震荡格局,核心受需求不及预期与成本支撑博弈影响。月初受中秋、国庆双节期间政策利好余温带动,市场均价短暂维持坚挺,但随着“银十”预期落空,价格逐步承压下行。据生意社商品行情分析系统,截止10月31日,国内镀锌板卷市场均价4195.00元/吨,与节前持平。 (镀锌板 详情)7. 生意社:10月中厚板持续震荡下行 旺季支撑缺席

10月中厚板市场价格呈现持续震荡下行态势,旺季支撑缺席。价格弱势运行主要受三重因素驱动:一是供强需弱格局下的库存压力传导;二是原材料成本支撑不足;三是美国加征关税的利空消息冲击市场信心。据生意社商品行情分析系统,普中板(材质:Q235B;规格:20)月初(10月1日)价格为3362元/吨,月末(10月31日)价格为3312元/吨,较月初跌1.49%。 (中厚板 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 1月5日中厚板产业链情报(01-05 18:10)

- 1月5日玉米产业链情报(01-05 18:10)

- 1月5日液氨产业链情报(01-05 18:10)

- 1月5日液化气产业链情报(01-05 18:10)

- 1月5日异辛醇产业链情报(01-05 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 生意社:1月6日灌阳县宏腾萤石价格暂稳

- 01-06

- 生意社:1月6日强美矿业萤石价格走势暂稳

- 01-06

- 生意社:1月6日江西德安实业萤石价格暂稳

- 01-06

- 生意社:1月6日上饶市恒通矿业萤石价格暂稳

- 01-06

- 生意社:1月6日卫星化学丙烯酸异辛酯价格上涨

- 01-06

- 生意社:1月6日鑫晨矿产萤石价格报价暂稳

- 01-06

- 生意社:1月6日中钢矿业正蓝旗萤石价格暂稳

- 01-06

- 生意社:1月6日惠州立拓PP装置动态

- 01-06

国内动态

- 生意社:1月6日内蒙地区萤石市场行情暂稳

- 01-06

- 生意社:1月6日卫星化学丙烯酸乙酯华南价格下调

- 01-06

- PriceSeek提醒:硝酸钾出厂报价下跌50元

- 01-06

- 1月5日动力煤CCTD 指数环比上涨

- 01-06

国际动态

- 生意社:1月5日国际二甲苯市场收盘下调

- 01-06

- 生意社:1月5日亚洲地区对二甲苯收盘价格下滑

- 01-06

- 生意社:1月5日欧洲地区对二甲苯收盘价格暂稳

- 01-06

- 12月25日当周美豆油净销售量为6238吨

- 01-06

- 生意社:1月5日MB钴报价

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号