10月29日基本金属情报

https://www.100ppi.com 2025年10月29日 18:11 来源:生意社

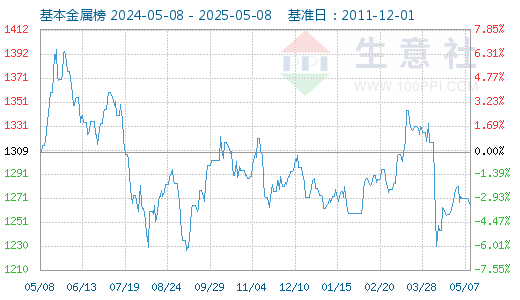

1. 10月29日基本金属指数为1328

10月29日基本金属指数为1328点,与昨日持平,较周期内最高点1616点(2022-03-09)下降了17.82%,较2015年11月24日最低点642点上涨了106.85%。(注:周期指2011-12-01至今)

2. 10月28日LME金属综述

伦敦10月28日消息:周二伦敦金属交易所(LME)期铜维持在每吨11,000美元上方,距离历史最高点只有一步之遥,投资者在等待美联储周三的利率决议以及周四中美元首在韩国的会晤。(铅 详情)3. 生意社:10月28日LME基本金属库存统计

10月28日,伦敦金属交易所(LME)有色金属库存及变化如下:1.铜库存 134575吨,较上一日下跌1400吨。2.铝库存465650吨,较上一交易日下跌3625吨。3.镍库存251436吨,较上一日上涨198吨。4.锌库存35250吨,较上一日下跌1800吨。5.铅库存229675吨,较上一日下跌2700吨。6.锡库存2700吨,较上一日下跌25吨。 (铅 详情)4. 生意社:10月29日上海期货交易所期铅库存22997吨

2025年10月29日上海期货交易所期铅库存22997吨,较上一交易日库存减少100吨。其中上海地区库存4918吨,持平;广东地区库存3713吨,持平;江苏地区3515吨,持平;浙江地区1445吨,减少100吨;天津地区9406吨,持平。(铅 详情)5. 生意社:10月29日上海期货交易所期锌库存67424吨

2025年10月29日上海期货交易所期锌库存67424吨,较上一交易日库存减少847吨。其中上海地区库存0吨,持平;广东地区库存37896吨,减少574吨;江苏地区0吨,持平;浙江地区0吨,持平;天津地区29528吨,减少273吨。(锌 详情)6. 伦敦金属交易所(LME)10月28日镍库存增加

伦敦金属交易所(LME)10月28日,LME镍库存增加198吨或0.08%,至251,436吨。镍注册仓单增加0.02%,至244,872吨;注销仓单增加2.43%,至6,564吨;注销占比为2.61%,上日注销占比为2.55%。 (镍 详情)7. 生意社:2025年10月29日金川镍出厂价下调

金川集团于2025年10月29日电解镍(大板)出厂价报123100元/吨,较上一交易日下调500元/吨。(镍 详情)8. 生意社:10月旺季不旺 不锈钢弱势下跌

10月份不锈钢市场整体呈现"高供应、弱需求、成本支撑松动"的运行特征。原料端镍铁价格弱稳运行、铬铁供应宽松,成本支撑力度有限;供应端维持高位排产,而需求端"银十"旺季不显,导致供需矛盾突出;库存虽有小幅去化,但整体压力依然存在。随着11月传统淡季到来,预计11月不锈钢市场将维持区间震荡偏弱格局 (镍 详情)9. APNI发布印尼镍价指数(INPI):国内镍价保持稳定

印尼镍矿协会(APNI)发布印尼镍价指数(INPI)最新数据。印尼国内镍价整体相对稳定,部分加工产品价格略有上涨。镍含量1.2%的镍矿石(CIF价格,即成本、保险费加运费价)报价区间为每公吨22-24美元,均价为每公吨23美元,与上一周期价格持平,未发生变动。镍含量1.6%的镍矿石(CIF价格)报价区间为每公吨51.8-53.8美元,均价为每公吨52.8美元,价格同样未出现变化。在加工产品方面,以FOB价格(即装运港船上交货价)计算的镍铁(NPI)报价为每公吨114.71美元,较此前价格实际小幅上涨0.02美元。附加值更高的产品——高品位镍锍价格涨幅显著,上涨28美元,至每公吨13489美元(FOB价格)。此外,混合氢氧化物沉淀(MHP,一种镍冶炼中间产品)价格也上涨27美元,达到每公吨13184美元(FOB价格)。 (镍 详情)10. 上海期货交易所10月29日镍库存增加

2025年10月29日上海期货交易所期镍库存为31433吨,较前一交易日库存增加48吨。其中上海地区库存19621吨,增加48吨;江苏地区库存7374吨,持平;浙江地区库存4438吨,持平。 (镍 详情)11. 生意社:10月镍价窄幅震荡运行

价格走势: 据生意社商品行情分析系统监测,截止10月29日,现货电解镍报122116元/吨,月内微降0.31%,同比下跌2.06%。全月价格走势受政策预期与供需基本面现实的双重影响,整体在窄幅震荡运行。 印尼矿业政策调整:采矿配额有效期从三年缩短至一年,释放出政府加强供应调控的明确信号。这一政策变化在节后初期引发供应收紧预期,推动镍价上涨1.22%。 国际经贸关系改善:中美经贸高层对话及后续磋商的积极进展,有效缓解了贸易摩擦升级的担忧,为市场情绪提供支撑。 国内外经济数据利好:中国前三季度GDP保持5.2%的稳健增长,美国CPI数据低于预期引发降息预期,共同构成了相对有利的宏观环境。 供应端: 成本支撑显现:印尼镍矿参考价环比上涨40.33美元/干吨,反映镍矿供应偏紧,对镍价形成底部支撑。印尼镍价指数(INPI)显示镍加工产品价格稳中有升,以维护镍价稳定。 库存压力显著:LME镍库存月内大增20,394吨至251706吨,再创历史新高;上期所库存月内大增6,616吨至31433吨。供应过剩格局难改,对镍价格形成下行压力。 进口压力持续:9月镍铁进口量同比增长47.60%,主要来自印尼和巴西的供应增长,加剧国内供应过剩预期。 需求端: 不锈钢领域持续疲软:行业面临"旺季不旺"困境,成交低迷,价格持续走弱,10月29日,生意社不锈钢基准价为12900元/吨,月内下降了1.19%,多家钢厂减产加剧镍需求减弱。 新能源领域长期向好但短期承压:2025年9月三元电池装车量同比下降10%,市场份额萎缩至17.5%,磷酸铁锂电池成本优势持续挤压镍需求。2026年新能源车购置税优惠政策退坡,预计销量增速放缓。然而,全固态电池技术突破有望推动高镍三元材料长期需求,为镍价提供潜在支撑。 后市展望: 短期内,镍价预计将继续维持震荡格局:上行制约:全球高库存与持续增长的供应量构成主要压力;下行支撑:原料成本上涨与新能源长期需求预期提供底部支撑。 (镍 详情)12. 伦敦金属交易所(LME)10月29日镍库存增加

伦敦金属交易所(LME)10月29日,LME镍库存增加270吨或0.11%,至251,706吨。镍注册仓单增加0.14%,至245,214吨;注销仓单减少1.10%,至6,492吨;注销占比为2.58%,上日注销占比为2.61%。 (镍 详情)13. 2025年9月中国氧化铝产量为799.9万吨 同比增长8.7%

据国际铝业协会数据,2025年9月份全球氧化铝产量为1288.4万吨,同比增长7.43%,环比下降3.28%。 国家统计局数据显示,2025年9月中国氧化铝实际产量为799.9万吨,同比增长8.7%,环比下降0.39%。 (铝 详情)14. 生意社:10月29日上海期货交易所期锡库存5682吨

2025年10月29日上海期货交易所期锡库存为5682吨,增加73吨。其中上海地区库存1321吨,增加76吨;广东地区库存3775吨,减少3吨;江苏地区586吨,持平。 (锡 详情)15. COMEX 10月28日铜综述

纽约10月28日消息:周二芝加哥商品交易所(COMEX)的铜期货收盘几近持平。在周三美联储决议以及周四中美元首谈判前,投资者观望气氛占据上风。(铜 详情)16. 生意社:上海期货交易所10月28日铜仓单上涨

上海期货交易所10月28日上海地区铜库存合计3,974吨,较上日持平;广东地区铜库存合计8,760吨,较上日下跌49吨;江苏地区铜库存合23,112吨,较上日上涨503吨;浙江地区铜库存合计0吨,较上日持平。总共合计35,846吨,较上日上涨454吨。(铜 详情)17. 印尼批准安曼国际的铜精矿出口许可 缓解短期供应压力

外媒10月28日消息:印尼能源与矿产资源部10月28日宣布,政府已同意向铜矿商安曼矿业国际公司(Amman Mineral International )发放铜精矿出口许可,目前相关行政手续正在办理中。这一决定标志着印尼政府在严格限制原矿出口政策下,继续为部分大型矿企提供阶段性出口豁免,以平衡国内冶炼产能建设与财政收入需求。(铜 详情)18. 力拓蒙古铜矿爆出腐败丑闻 全球最大铜矿项目之一面临调查

外媒10月28日消息:全球矿业巨头力拓集团位于蒙古的关键资产——奥尤陶勒盖铜金矿,正陷入一场严重的内部危机。其子公司奥尤陶勒盖有限责任公司近日公开宣布,正在就蒙古铜矿运营中涉及的腐败和不道德行为指控进行全面的内部调查,并已寻求执法机关的协作。 (铜 详情)19. 第一量子矿业公司第三季度Kansanshi矿铜产量环比增加6778吨

第一量子矿业公司(First Quantum Minerals)10月28日公布的2025年第三季度业绩报告显示,第三季度Kansanshi矿铜产量为46881吨,环比增加6778吨,因S3扩建项目投产(8月产出首批精矿),磨矿处理量提升。S3项目加速爬坡,选矿流程稳定性及回收率超预算预期,本季度贡献铜产量6136吨。预计因S3项目处理量与回收率爬坡速度超预期,选矿流程提前实现稳定运行,第四季度铜、金产量预计超第三季度。公司调整2025年Kansanshi矿指引值为:铜产量收窄至17.5万至18.5万吨,黄金产量上调至11万至11.5万盎司。(铜 详情)20. 南方铜业称其位于秘鲁的蒂亚玛丽亚项目已完成23%

10月29日消息:南方铜业(Southern Copper)周二表示,其投资18亿美元的蒂亚玛丽亚矿项目已完成23%,并维持其2027年投产的目标日期不变。该公司在其第三季度业绩报告中表示,该项目预计每年将生产12万吨阴极铜。 (铜 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 10月31日中厚板产业链情报(10-31 18:11)

- 10月31日玉米产业链情报(10-31 18:11)

- 10月31日液氨产业链情报(10-31 18:11)

- 10月31日液化气产业链情报(10-31 18:11)

- 10月31日异辛醇产业链情报(10-31 18:11)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 聚合氯化铁商品报价动态(2025-10-31)

- 10-31

- 钙基脱硫剂商品报价动态(2025-10-31)

- 10-31

- 香菇商品报价动态(2025-10-31)

- 10-31

- 商品报价动态(2025-10-31)

- 10-31

国内动态

- PriceSeek提醒:溴素开工率下滑影响价格

- 10-31

- PriceSeek提醒:丙烯酸异辛酯价格下跌

- 10-31

国际动态

- 截至10月28日俄罗斯已收获1.37吨谷物

- 10-31

- 10月1至24日巴西大豆出口量为541.5万吨

- 10-31

- 巴西:产糖已超3600万吨

- 10-31

- 10月30日ICE期棉价格小幅下跌

- 10-31

- 10月31日进口棉报价小幅下跌

- 10-31

- CBOT豆粕期货继续上涨创新高

- 10-31

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号