9月11日钢铁行业情报

https://www.100ppi.com 2025年09月11日 18:11 来源:生意社

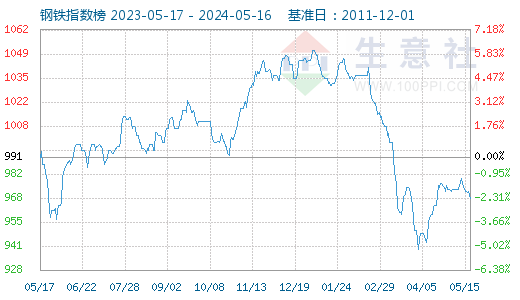

1. 9月11日生意社钢铁指数为851

9月11日生意社钢铁指数为851点,较昨日下降了2点,较周期内最高点1554点(2021-05-13)下降了45.24%,较2015年12月20日最低点493点上涨了72.62%。(注:周期指2011-12-01至今)

2. 生意社:9月11日临沂金正阳无缝管价格持平

9月11日临沂金正阳无缝管出厂价格持平:现无缝管连轧76*4出厂4140元/吨,108*4.5出厂4100元/吨。 (无缝管 详情)3. 生意社:9月11日山东金宝诚无缝管价格持平

9月11日山东金宝诚无缝管出厂价格暂稳:现冷拔32*3出厂4800元/吨;热轧42*3.5出厂4200元/吨。 (无缝管 详情)4. 8月中国出口钢材951万吨

海关总署9月8日数据显示,2025年8月中国出口钢材951.0万吨,较上月减少32.6万吨,环比下降3.3%;1-8月累计出口钢材7749.0万吨,同比增长10.0%。(无缝管 详情)5. 生意社:上海期货交易所9月10日不锈钢仓单下跌

上海期货交易所9月10日,广东地区不锈钢库20,421吨,较上日持平;江苏地区不锈钢库存合计77,867吨,较上日下跌246吨;合计98,288吨,较上一交易日下跌246吨。 (不锈钢板 详情)6. 生意社:高库存与宏观多空博弈 镍价震荡下行

价格走势:(9.1-9.11)承压下行,震荡整理 据生意社商品行情分析系统监测,截止9月11日,现货电解镍报121766元/吨,周跌幅2.25%,同比下跌0.18%。9月初以来,镍价呈现重心下移趋势,主要受全球显性库存持续攀升、不锈钢需求恢复缓慢等因素压制,市场维持震荡偏弱格局。 宏观面:多空因素交织,镍价震荡波动 1. 印尼事件影响减弱:8月末印尼示威一度推涨镍价,但因未波及镍铁主产区苏拉威西,生产未受影响,市场情绪回落,镍价随之下调。 2. 美国经济数据强化降息预期:8月非农就业远低预期,失业率升至4.3%,PPI增速放缓,市场对美联储降息预期升温,概率超96%。宽松预期支撑镍价小幅反弹。 3. 美元走强压制镍价:美元指数回升,对以美元计价的大宗商品包括镍构成压力,限制价格反弹。 供应端:矿端供应充裕,库存持续累积 镍矿供应宽松:菲律宾仍处发货旺季,镍矿到港量持续增加,价格总体持稳。印尼内贸镍矿基准价(9月下半月)维持在14,900美元/干吨,雨季影响消退后矿山出货趋于稳定,供应能力增强。 全球显性库存创新高:LME镍库存单周大幅增加13,608吨,至223,152吨;上海期货交易所镍库存周期内增加206吨,至22,111吨。全球总库存水平已处于历史高位,反映当前供应过剩格局依然严峻,持续压制价格上行。 需求端:传统需求疲软,新能源增长提供长期支撑 1. 不锈钢消费仍显低迷 9月11日不锈钢基准价报13,055元/吨,周内微跌0.15%。市场成交氛围一般,贸易商报价多稳,终端用户多维持按需采购,对高价资源接受度有限。不过行业仍期待“金九银十”传统旺季可能带来的排产回升,预计若后期需求回暖,对镍的需求边际上将有所改善。 2. 新能源需求强劲,硫酸镍前景乐观 2025年1–7月,全国新能源汽车产销分别完成823.2万辆和822万辆,同比分别增长39.2%和38.5%,渗透率已达45%。随着三元电池高镍化成为主流技术路径,硫酸镍作为前驱体核心原料,未来需求缺口仍存,中长期将对镍价形成坚实支撑。 后市展望:短期承压震荡,中长期仍存弹性 镍价短期仍受高库存和现货疲软压制,上行空间有限,预计仍以区间震荡为主。然而市场亦不宜过度悲观,一旦美联储开启降息,全球流动性改善有望提振金属板块整体情绪;新能源行业持续高增长为镍消费带来结构性支撑;传统“金九银十”消费旺季若兑现,不锈钢排产回升或带动镍需求阶段性回暖。 (不锈钢板 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 9月10日中厚板产业链情报(09-10 18:11)

- 9月10日玉米产业链情报(09-10 18:11)

- 9月10日液氨产业链情报(09-10 18:11)

- 9月10日液化气产业链情报(09-10 18:11)

- 9月10日异辛醇产业链情报(09-10 18:11)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 2025年上半年铝行业上市公司业绩剖析

- 09-11

- 生意社:9月11日华鲁恒升环己酮最新价格

- 09-11

- 生意社:9月11日陕西镁业集团原生镁锭价格下调

- 09-11

- 生意社:9月11日鑫泰石化石油焦报价上调

- 09-11

- 生意社:9月11日齐润石化石油焦报价下调

- 09-11

- 生意社:9月11日鲁西化工二氯甲烷价格动态

- 09-11

- 生意社:9月11日鲁西化工正丁醇价格行情

- 09-11

国内动态

- 生意社:9月11日华中地区纯碱行情观望运行

- 09-11

- 生意社:9月11日华北地区纯碱行情观望运行

- 09-11

- 生意社:9月11日华东地区纯碱市场平稳运行

- 09-11

- 生意社:9月11日华北地区醋酸行情观望运行

- 09-11

- 生意社:9月11日山东地区醋酸行情偏强运行

- 09-11

国际动态

- 紫金金业计划于本月在香港启动IPO

- 09-11

- 2025年9月份巴西大豆出口量估计为743万吨

- 09-11

- 生意社:9月10日甲醇外盘市场收盘价格波动

- 09-11

- 生意社:9月11日泰国产区橡胶原料行情稳中走高

- 09-11

- 伊朗一套40万吨/年乙二醇装置重启中

- 09-11

- 9月10日ICE期棉价格小幅上涨

- 09-11

- 9月10日进口棉报价微幅上涨

- 09-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号