8月29日钢铁行业情报

https://www.100ppi.com 2025年08月29日 18:11 来源:生意社

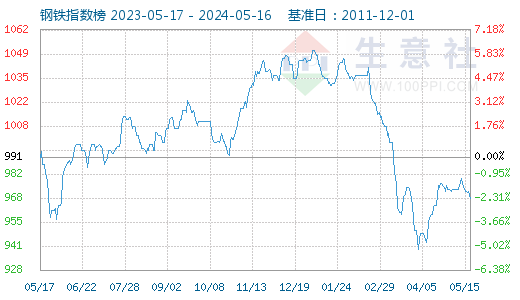

1. 8月29日生意社钢铁指数为862

8月29日生意社钢铁指数为862点,与昨日持平,较周期内最高点1554点(2021-05-13)下降了44.53%,较2015年12月20日最低点493点上涨了74.85%。(注:周期指2011-12-01至今)

2. 生意社:板卷市场需双强,库存有所累积 (8.25-8.29)

供应方面,当前钢材需求处于淡旺季切换时间点,虽钢材利润有所压缩,但总体钢厂减产意愿不强,产量下降空间有限,螺纹方面,短期供给仍将维持在220万吨/周水平上下波动;库存方面,本周库存继续增加同时总量已超出去年同期水平,预估后期去库压力相对较大,库存同比将处于偏高水平;热卷方面,供应端,钢厂9月份的减量或将较8月份比略高,预期日均减少0.3万吨/天,需求端,国内制造业订单增量继续维持正常水平,旺季需求韧性仍在。预计下周钢材品种间需求维持分化,随着临近唐山环保限产停工即将落地,黑色系价格波动加大,短期维持宽幅震荡运行。 (热轧板卷 详情)3. 生意社:在众多新规下热轧板卷市场面临格局展望(8.1-8.29)

供应方面,当前钢材需求处于淡旺季切换时间点,虽钢材利润有所压缩,但总体钢厂减产意愿不强,产量下降空间有限,螺纹方面,短期供给仍将维持在220万吨/周水平上下波动;库存方面,本月库存继续增加同时总量已超出去年同期水平,预估后期去库压力相对较大,库存同比将处于偏高水平;热卷方面,供应端,钢厂9月份的减量或将较8月份比略高,预期日均减少0.3万吨/天,需求端,国内制造业订单增量继续维持正常水平,旺季需求韧性仍在。预计下月钢材品种间需求维持分化,随着临近唐山环保限产停工即将落地,黑色系价格波动加大,短期维持宽幅震荡运行。 (热轧板卷 详情)4. 生意社:在众多新规下热轧板卷市场面临格局展望(8.1-8.29)

供应方面,当前钢材需求处于淡旺季切换时间点,虽钢材利润有所压缩,但总体钢厂减产意愿不强,产量下降空间有限,螺纹方面,短期供给仍将维持在220万吨/周水平上下波动;库存方面,本月库存继续增加同时总量已超出去年同期水平,预估后期去库压力相对较大,库存同比将处于偏高水平;热卷方面,供应端,钢厂9月份的减量或将较8月份比略高,预期日均减少0.3万吨/天,需求端,国内制造业订单增量继续维持正常水平,旺季需求韧性仍在。预计下月钢材品种间需求维持分化,随着临近唐山环保限产停工即将落地,黑色系价格波动加大,短期维持宽幅震荡运行。 (热轧板卷 详情)5. 生意社:8月中厚板行情起伏不断

回顾8月份,黑色期货盘面涨涨跌跌,钢市依旧按需采购为主,终端用户适量备货,钢价起伏不断。据生意社商品行情分析系统,普中板(材质:Q235B;规格:20)月初(8月1日)价格为3422元/吨,月末(8月29日)价格为3422元/吨,较月持平。(中厚板 详情)6. 生意社:8月29日山东金宝诚无缝管价格持平

8月29日山东金宝诚无缝管出厂价格暂稳:现冷拔32*3出厂4800元/吨;热轧42*3.5出厂4200元/吨。 (无缝管 详情)7. 生意社:本周彩涂板价格趋于稳定(2025.8.25-8.29)

本周,五大钢材品种供应884.61万吨,周环比增6.55万吨,增幅为0.7%;库存1467.88万吨,周环比增26.84万吨,增幅为1.9%;消费量为857.77万吨,其中建材消费环比增4.2%,板材消费环比降1.2%。(彩涂板 详情)8. 生意社:8月彩涂板走势简述(2025年8月1日-8月29日)

原料方面看,本月原料价格虽下跌,但结算大概率高位,成本端依旧有支撑。从总库存看,本月彩涂总库存减少,但持续降库还是存在一定困难。出口依旧表现强势,缓解了部分内贸压力。综合来看,当前彩涂成本端支撑仍存,但内贸消费差,且供应继续保持高位,预计下月彩涂板卷价格弱势调整为主。 (彩涂板 详情)9. 生意社:下游需求弱势 镀锌板卷价格小幅回落

七月受反内卷政策提振,黑色价格大幅拉涨,镀锌板卷价格也随之上涨;进入八月政策提振逐渐减弱,而基建及房地产仍然较差,叠加极端天气影响,实际需求较差,镀锌板价格也随之回落。据生意社商品行情分析系统,截止8月29日,国内镀锌板卷市场均价4252.500元/吨,较月初下跌1.05%。 (镀锌板 详情)10. 生意社:上海期货交易所8月28日不锈钢仓单下跌

上海期货交易所8月28日,广东地区不锈钢库20,197吨,较上日持平;江苏地区不锈钢库存合计80,234吨,较上日下跌420吨;合计100,431吨,较上一交易日下跌420吨。 (不锈钢板 详情)11. 生意社:8月镍价震荡波动

宏观预期与基本面疲软的博弈,8月,国内镍价格整体呈现震荡波动格局,价格先涨后跌、多次冲高回落,据生意社商品行情分析系统监测,8月29日,现货电解镍报122516元/吨,全月小幅上涨1.13%,但同比仍下跌6.97%。市场多空因素交织,宏观政策预期与流动性宽松提供支撑,而高库存和疲软的实际需求则限制价格上行空间。 一、价格走势回顾 月初(8.1-8.8):镍价先涨后僵持,现货价格报122316元/吨,周涨0.96%。市场情绪受宏观政策预期影响,但基本面缺乏明确驱动。 月中(8.9-8.15):镍价冲高回落,报121850元/吨,周涨0.58%。周初受美联储降息预期及中美关税暂缓推动上涨,但高库存和不锈钢需求疲软导致回落。 月末(8.16-8.29):镍价震荡走弱后反弹,最终报122516元/吨。鲍威尔鸽派发言、国内政策利好及美元走弱共同推动反弹,但需求端仍显疲软。 二、宏观因素:多空交织,预期主导 海外宏观环境: 美国经济数据疲软,非农就业大幅低于预期,失业率上升,强化美联储降息预期(市场预计9月、12月各降息25基点)。 美元指数波动加剧,先升后降,影响镍价承压与反弹。 美国对多国加征关税,全球贸易摩擦升级与美俄会晤,地缘缓和,交替影响市场情绪。 国内政策支撑: 消费品以旧换新、设备更新等政策持续推进,财政部下达690亿元特别国债资金。 国务院会议强调扩大内需,商务部提出促进服务出口措施,提振市场信心。 工业数据平稳,7月规模以上工业增加值同比增长5.7%,但对镍价直接拉动有限。 三、供需基本面:高库存与弱需求压制价格 供应端: 全球镍库存持续高位,LME库存增长至209676吨,沪镍库存增至21905吨,过剩格局未改。 印尼镍矿价格小幅上涨,菲律宾低品位矿价因发运量增加而下跌。 需求端: 不锈钢领域:8月排产环比增2.29%,但同比仍降1.64%,去库缓慢,终端采购谨慎。8月29日生意社不锈钢基准价为13075.00元/吨,较8月初微降0.04%,市场观望情绪浓厚。 新能源领域:三元前驱体产量环比增长5.71%,但8月增速预计放缓至5.4%,需求增长边际减弱。现货市场逢低价刚需采购增加,但整体成交以观望为主,持续性不足。 四、后市展望 短期来看,镍价仍将受宏观预期与基本面疲软的双重影响: 支撑因素:美联储降息预期升温、美元走弱、国内政策持续发力及“金九银十”传统旺季临近,可能带来底部支撑和阶段性反弹。 压制因素:全球高库存、不锈钢需求疲软、新能源增速放缓以及贸易摩擦不确定性,将限制价格上行空间。 综合判断:镍价预计延续震荡格局,突破需等待更明确的政策信号或基本面改善,如库存去化、需求显著回升。 (不锈钢板 详情)12. 生意社:供减需增 9月线螺或小幅拉涨

在9月终端开工逐步恢复预设下,线螺市场或转为供减需增基本面,虽然市场投机情绪有所冷却,但商家存有挺价意愿。强预期下预计线螺9月或先涨后跌、趋强震荡。 (线材 详情)13. 生意社:供需预增 9月铁矿或小幅拉涨

8月需求端,钢厂利润维持良好,高炉复产较多,铁水产量也高位运行,9月终端需求预增,利好铁水需求;而供应端,8月受季节性因素影响,海外发运恢复,港口整体库存有所增长,8月海外发运良好,供应整体上偏强运行。9月钢材市场处于传统旺季时期,终端开工恢复利好行业整体行情。整体来看,9月铁矿供需基本面或转为供需双增局面。综合来看,现阶段钢厂利润情况良好,铁矿需求释放韧性尚可,预计9月初铁矿或先涨后跌,趋强震荡运行。 (铁矿石 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 8月31日中厚板产业链情报(08-31 18:10)

- 8月31日玉米产业链情报(08-31 18:10)

- 8月31日液氨产业链情报(08-31 18:10)

- 8月31日液化气产业链情报(08-31 18:10)

- 8月31日异辛醇产业链情报(08-31 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 截止8月末国内氨纶整体行业产量7.5成附近

- 08-31

- 碳源商品报价动态(2025-08-31)

- 08-31

- 醋酸钠碳源商品报价动态(2025-08-31)

- 08-31

- 外冷树脂商品报价动态(2025-08-31)

- 08-31

- 内冷树脂商品报价动态(2025-08-31)

- 08-31

- 三水合乙酸钠商品报价动态(2025-08-31)

- 08-31

- 除味剂商品报价动态(2025-08-31)

- 08-31

国内动态

- 生意社:8月31日浙江地区氨纶市场行情暂稳

- 08-31

- 生意社:8月31日福建地区氨纶市场行情暂稳

- 08-31

- 生意社:8月31日江苏地区氨纶市场行情暂稳

- 08-31

- 生意社:8月30日江苏地区沥青价格稳定

- 08-30

- 四川喜德县博洛村丰收20万袋香菇

- 08-29

- 生意社:8月29日山东地区环己酮市场行情

- 08-29

- 生意社:8月29日天津地区金属硅441价格行情

- 08-29

国际动态

- 7月巴西出口糖达到360万吨

- 08-29

- 生意社:8月28日亚洲二甲苯市场收盘下调

- 08-29

- 生意社:8月28日甲醇外盘市场收盘价格上调

- 08-29

- 生意社:8月28日MTBE外盘市场收盘价上调

- 08-29

- 8月28日进口棉报价微幅下跌

- 08-29

- 8月28日ICE期棉价格小幅上涨

- 08-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号