6月27日钢铁行业情报

https://www.100ppi.com 2025年06月27日 18:11 来源:生意社

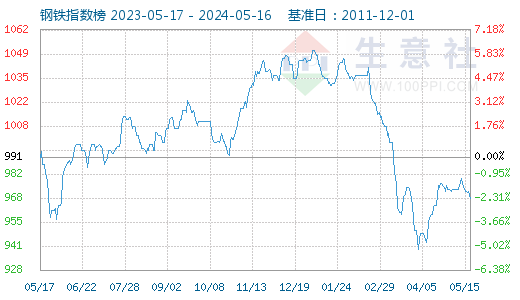

1. 6月27日生意社钢铁指数为820

6月27日生意社钢铁指数为820点,较昨日上升了2点,较周期内最高点1554点(2021-05-13)下降了47.23%,较2015年12月20日最低点493点上涨了66.33%。(注:周期指2011-12-01至今)

2. 生意社:板卷市场价格以稳为主,短期可能有动荡(6.23-6.27)

本周,五大品种钢材产量880.99万吨,周环比增12.48万吨。钢材总库存量1340.03万吨,周环比增加1.14万吨。其中,钢厂库存量433.52万吨,环比增7.74万吨;社会库存量906.51万吨,周环比减6.60万吨。 (热轧板卷 详情)3. 欧亚经济委员会继续对华无缝钢管征收反倾销税

6月24日,欧亚经济委员会内部市场保护司发布第2025/442/AD27R1号公告,依据2025年6月24日欧亚经济委员会第56号决议,决定维持2019年第218号决议确定的反倾销税不变,继续对原产于中国的无缝钢管征收15.50%反倾销税,有效期至2030年6月23日,涉案产品为外直径不超过650毫米(含),横截面为圆形的无缝耐腐蚀不锈钢管。(无缝管 详情)4. 6月中旬重点钢企粗钢日产环比下降

据中国钢铁工业协会统计数据显示,2025年6月中旬重点钢企生铁日均产量194.8万吨,旬环比下降0.8%,同比下降0.6%;粗钢日均产量214.8万吨,旬环比下降0.5%,同比下降1.7%;钢材日均产量212.1万吨,旬环比上升4.2%,同比上升1.1%。 (无缝管 详情)5. 生意社:6月27日山东磐金无缝管出厂价持平

6月27日山东磐金无缝管价格持平:现51-60*3.5出厂价4360元(吨价,下同),108*4.5出厂4200元,219-245*7-13出厂4010元,325*14-40出厂4040元。 (无缝管 详情)6. 生意社:6月无缝管价格小幅下跌

尽管无缝管出口数据延续向好势头,基本面仍有韧性,但成本端支撑松动以及淡季需求,行情面临压力。综合来看,短期内无缝管价格或偏弱运行为主。 (无缝管 详情)7. 生意社:本周彩涂板价格小幅下跌(2025.6.23-6.27)

本周,五大品种钢材产量880.99万吨,周环比增12.48万吨。钢材总库存量1340.03万吨,周环比增加1.14万吨。其中,钢厂库存量433.52万吨,环比增7.74万吨;社会库存量906.51万吨,周环比减6.60万吨。 (彩涂板 详情)8. 6月27日镍早报

因为美元走势疲软,现货铜溢价反弹,隔夜伦敦金属市场在期铜的领涨下再度全线收升,镍价随势保持升势不变,升幅再扩张。伦敦三个月期镍最后收报每吨15195美元,盘中涨幅维持在0.8%附近。美元指数跌至2022年初以来的最低水平,因为人们对美联储未来独立性感到担忧,削弱了人们对美国货币政策稳健性的信心。美元走弱使得美元计价的商品对使用其他货币的买家来说更便宜。国内方面,夜盘沪期镍高位盘整,继续收阳,升幅有所收敛。最后收报每吨120680元,涨幅为900元或0.75%。 (不锈钢板 详情)9. 生意社:上海期货交易所6月26日不锈钢仓单下跌

上海期货交易所6月26日,广东地区不锈钢库18,410吨,较上日下跌62吨;江苏地区不锈钢库存合计94,036吨,较上日下跌359吨。合计112,446吨,较上一交易日下跌421吨。(不锈钢板 详情)10. 生意社:6月不锈钢价格偏弱运行为主

基本面持续偏弱,原料端成本支撑弱化,消费需求未振叠加美国拟对家电加征关税,下游补库意愿不足,市场信心受损,去库速度偏慢,预计不锈钢价格窄幅震荡偏弱为主。 (不锈钢板 详情)11. 生意社:6月镍价震荡持平

价格走势:先扬后抑,月末反弹 月初,印尼矿价支撑,镍价重心上移,6月9日,升至月内高点124133元/吨,周涨幅1.40%。随后,菲律宾政策松动(取消原矿出口禁令)加剧供应过剩预期,叠加中东局势升级压制市场情绪,镍价持续探底,6月24日,镍价跌破12万元关口至119050元/吨,创四年新低。月末,随着地缘风险缓和及美元走弱,镍价强势反弹,但受制于高库存压力,市场观望情绪浓厚。据生意社商品行情分析系统监测,6月27日,现货电解镍报122433.33元/吨,较月初微涨0.01%,但同比仍下跌10.10%。 宏观面:多空交织 美国关税政策加码:钢铝关税从25%上调至50%,并针对钢铁衍生产品(如家电)加征关税,直接抑制不锈钢需求(镍70%消费依赖不锈钢),利空传导明显。 就业与通胀矛盾:美国5月非农新增就业13.9万(超预期),时薪环比增长0.4%,通胀压力持续。尽管特朗普呼吁降息,但经济韧性或推迟美联储宽松政策。 国内政策托底: 5月制造业疲软反映工业金属需求乏力,但零售数据超预期显示消费韧性。 “以旧换新”政策加码:第三批国补资金将于7月下达,分领域制定月度计划,有望提振终端消费预期。 总理表态:中国坚持开放市场,强化全球经济信心,间接支撑金属需求预期。 供应端:过剩压力持续 印尼:内贸镍矿基准价(6月二期)15,221美元/吨(较上期跌1.19%),跌幅有限,高成本矿山挺价意愿强;但实际出货受降雨影响低于配额预期(已发放3亿湿吨)。 菲律宾:雨季结束但装船量仍受限,政策面取消出口禁令加剧中长期供应过剩担忧。 库存压力显著:LME镍库存月内增加4914吨(至204294吨),国内沪镍库存月内下降800吨(至21257吨),增库幅度大于去库,供应过剩格局延续承压。 产能扩张加速:印尼多个镍项目投产,麦格理预计供应过剩将持续至2027-2028年。 成本支撑隐现:俄罗斯诺镍公司称当前价格已导致全球25%镍企亏损,印尼拟调控矿价维稳。 需求端:不锈钢疲软,新能源动能不足 不锈钢市场:6月27日,生意社不锈钢基准价为12725.00元/吨,较月初下降了3.42%,中印部分厂商减产但累库未消,终端需求未见起色。 新能源增速放缓:磷酸铁锂电池挤压三元份额,三元电池对镍需求拉动减弱。 后市预测:镍价上行受制于高库存与弱需求,下行受成本支撑,预计镍价维持区间震荡。 (不锈钢板 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 7月12日中厚板产业链情报(07-12 18:10)

- 7月12日玉米产业链情报(07-12 18:10)

- 7月12日液氨产业链情报(07-12 18:10)

- 7月12日液化气产业链情报(07-12 18:10)

- 7月12日异辛醇产业链情报(07-12 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 二水氯化钙 商品报价动态(2025-07-12)

- 07-12

- 破乳剂 商品报价动态(2025-07-12)

- 07-12

- 钾明矾 商品报价动态(2025-07-12)

- 07-12

- 铵明矾 商品报价动态(2025-07-12)

- 07-12

- 明矾 商品报价动态(2025-07-12)

- 07-12

- 硫酸亚铁 商品报价动态(2025-07-12)

- 07-12

国内动态

- 生意社:7月11日华北地区醋酸行情弱势运行

- 07-11

- 生意社:7月11日山东地区醋酸行情弱势运行

- 07-11

- 生意社:7月11日江苏地区醋酸市场偏弱运行

- 07-11

- 生意社:7月11日浙江地区醋酸市场偏弱运行

- 07-11

- 生意社:7月11日华南地区醋酸市场弱势运行

- 07-11

- 伦敦金属交易所(LME)7月11日镍库存增加

- 07-11

- 上海期货交易所7月11日镍库存减少

- 07-11

国际动态

- 2025年7月份巴西玉米出口量预估为434万吨

- 07-11

- 2025年7月份巴西大豆出口量估计为1193万吨

- 07-11

- 马来西亚对涉华镀锌板作出反倾销初裁

- 07-11

- 降雨威胁印度中央邦马纳瓦尔的棉花收割

- 07-11

- 6月27日-7月3日美棉出口签约量较前周大幅增长

- 07-11

- 生意社:7月10日亚洲二甲苯市场收盘上调

- 07-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号