5月23日钢铁行业情报

https://www.100ppi.com 2025年05月23日 18:11 来源:生意社

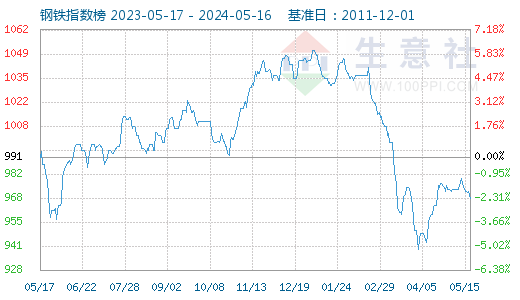

1. 5月23日生意社钢铁指数为845

5月23日生意社钢铁指数为845点,较昨日下降了2点,较周期内最高点1554点(2021-05-13)下降了45.62%,较2015年12月20日最低点493点上涨了71.40%。(注:周期指2011-12-01至今)

2. 生意社:板卷市场价格弱势下行(5.19-5.23)

本周,五大钢材品种供应872.44万吨,周环比增加4.09万吨,增幅0.5%;总库存1398.54万吨,周环比降32.12万吨,降幅2.2%。周消费量为904.56万吨,环比下降1.0%。 (热轧板卷 详情)3. 生意社:市场操作谨慎 中厚板跌0.3%

本周以来,北方高温南方多雨,终端需求略有放缓,以及期螺盘面震荡趋弱,市场操作谨慎,部分商家降价跑量,各地钢价接连小幅阴跌。据生意社商品行情分析系统,普中板(材质:Q235B;规格:20)5月23日价格为3352元/吨,较周一跌0.30%。(中厚板 详情)4. 生意社:本周无缝管市场小幅上涨(5.19-5.24)

现在进入无缝管市场传统淡季,基本面基本没有明显好转,受高温多雨影响,需求释放受阻,需求疲软不可逆,即便降准降息政策利好释放,但对市场影响有限,而后续会否出现更多利好政策还不确定,市场缺乏有效的向上动力。预计短期内无缝管价格持续运行为主。 (无缝管 详情)5. 生意社:本周彩涂板价格趋于稳定(2025.5.19-5.23)

本周,五大钢材品种供应872.44万吨,周环比增加4.09万吨,增幅0.5%;总库存1398.54万吨,周环比降32.12万吨,降幅2.2%。周消费量为904.56万吨,环比下降1.0%。 (彩涂板 详情)6. 生意社:上海期货交易所5月22日不锈钢仓单下跌

上海期货交易所5月22日,广东地区不锈钢库31,338吨,较上日下跌352吨;江苏地区不锈钢库存合计110,404吨,较上日下跌962吨。合计141,742吨,较上一交易日下跌1314吨。(不锈钢板 详情)7. 5月23日镍早报

由于受到经济不确定性持续影响,隔夜伦敦金属市场多数品种跟随期铜震荡收跌,镍价随势收挫,未能延续前日升势行情。伦敦三个月期镍最后收报每吨15510美元,盘中跌幅在0.6%附近。另外美元走强也进一步抑制了金属价格;数据显示,美国5月份商业活动有所回升,推动美元指数走强。美元走强使得以美元计价的金属对持有其他货币的买家来说变得更加昂贵,从而降低了其购买吸引力。国内方面,夜盘沪期镍震荡下行,来到近期震荡区间底部。最后收报每吨122890元,跌幅为590元或0.48%。 (不锈钢板 详情)8. 生意社:本周不锈钢价格小幅下跌(5.19-5.24)

目前不锈钢需求淡季且中长期需求疲软或造成一定压力,库存的堆积仍将压制上方空间。预计不锈钢短期偏弱运行为主。 (不锈钢板 详情)9. 生意社:本周镍价下行(5.17-5.23)

价格走势回顾 据生意社商品行情分析系统监测,5月23日,现货电解镍报124358元/吨,周跌幅1.50%,宏观政策利好未能抵消基本面疲软压力,镍价呈窄幅下滑走势。 宏观面:政策提振效果有限 国内降息刺激不足:央行宣布降息并下调存款利率,但企业与居民信贷需求低迷,实体消费与投资意愿偏弱,金属需求预期未明显改善。 中美贸易缓和边际效应减弱:关税削减协议对市场情绪的提振已逐步消化,短期缺乏新增政策刺激点。 供应端:过剩压力持续 全球供应过剩加剧:WBMS数据显示,2025年3月全球精炼镍供应过剩3.94万吨(产量31.73万吨,消费27.78万吨),过剩量环比扩大。 镍矿价格分化:印尼镍矿内贸基准价涨2.43%至15,415美元/湿吨(雨季持续影响开采);菲律宾雨季结束,发运量回升,镍矿价格回落,成本支撑边际减弱。 库存分化:LME镍库存周增3,414吨(至198636吨),海外供需宽松;国内沪镍库存周降1083吨(至22418吨),国内现货压力略有缓解,全球仍过剩承压。 需求端:不锈钢淡季+新能源结构性走弱 不锈钢需求疲软:淡季效应显现,钢厂库存累积压制采购意愿,镍需求仅维持刚需。5月22日不锈钢现货价报12242.86元/吨,周跌0.4%。 新能源需求分化:三元电池装车量下滑:4月三元电池装车量环比降7.0%,同比降6.3%,占比缩至17.2%;磷酸铁锂主导地位强化:占比提升至82.8%,进一步挤压镍在动力电池中的应用空间。出口拖累:4月三元前驱体出口同比降67%,海外需求疲软制约镍消费。 后市预测:供应过剩格局难改,需求缺乏亮点,宏观提振乏力,基本面无明显上行驱动,印尼镍矿成本抬升,支撑仍存。预计镍价维持区间震荡。 (不锈钢板 详情)10. 生意社:本周镍价下行(5.17-5.23)

价格走势回顾 据生意社商品行情分析系统监测,5月23日,现货电解镍报124358元/吨,周跌幅1.50%,宏观政策利好未能抵消基本面疲软压力,镍价呈窄幅下滑走势。 宏观面:政策提振效果有限 国内降息刺激不足:央行宣布降息并下调存款利率,但企业与居民信贷需求低迷,实体消费与投资意愿偏弱,金属需求预期未明显改善。 中美贸易缓和边际效应减弱:关税削减协议对市场情绪的提振已逐步消化,短期缺乏新增政策刺激点。 供应端:过剩压力持续 全球供应过剩加剧:WBMS数据显示,2025年3月全球精炼镍供应过剩3.94万吨(产量31.73万吨,消费27.78万吨),过剩量环比扩大。 镍矿价格分化:印尼镍矿内贸基准价涨2.43%至15,415美元/湿吨(雨季持续影响开采);菲律宾雨季结束,发运量回升,镍矿价格回落,成本支撑边际减弱。 库存分化:LME镍库存周增3,414吨(至198636吨),海外供需宽松;国内沪镍库存周降1083吨(至22418吨),国内现货压力略有缓解,全球仍过剩承压。 需求端:不锈钢淡季+新能源结构性走弱 不锈钢需求疲软:淡季效应显现,钢厂库存累积压制采购意愿,镍需求仅维持刚需。5月22日不锈钢现货价报12242.86元/吨,周跌0.4%。 新能源需求分化:三元电池装车量下滑:4月三元电池装车量环比降7.0%,同比降6.3%,占比缩至17.2%;磷酸铁锂主导地位强化:占比提升至82.8%,进一步挤压镍在动力电池中的应用空间。出口拖累:4月三元前驱体出口同比降67%,海外需求疲软制约镍消费。 后市预测:供应过剩格局难改,需求缺乏亮点,宏观提振乏力,基本面无明显上行驱动,印尼镍矿成本抬升,支撑仍存。预计镍价维持区间震荡。 (不锈钢板 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 5月22日中厚板产业链情报(05-22 18:11)

- 5月22日玉米产业链情报(05-22 18:11)

- 5月22日液氨产业链情报(05-22 18:11)

- 5月22日液化气产业链情报(05-22 18:11)

- 5月22日异辛醇产业链情报(05-22 18:11)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 生意社:5月23日盘锦瑞德苯酐报价趋稳

- 05-23

- 生意社:5月23日铜陵化工苯酐报价下跌

- 05-23

- 生意社:5月23日常州新阳科技苯酐报价暂稳

- 05-23

- 生意社:5月23日鲁西化工甲酸价格稳定

- 05-23

- 生意社:5月23日无棣鑫岳石油焦报价下调

- 05-23

- 生意社:5月23日巴陵化纤PA6装置动态

- 05-23

- 生意社:5月23日鲁西集团PA6装置动态

- 05-23

- 生意社:5月23日福建金纶高纤涤纶短纤价格暂稳

- 05-23

国内动态

- 生意社:5月23日江苏地区苯酐市场走势暂稳

- 05-23

- 生意社:5月23日山东地区异辛醇行情上涨

- 05-23

- 我国PC出口统计(2025年4月)

- 05-23

- 我国PC进口统计(2025年4月)

- 05-23

- 生意社:5月23日华北地区醋酸行情偏强运行

- 05-23

- 生意社:5月23日山东地区醋酸行情整理运行

- 05-23

- 生意社:5月23日江苏地区醋酸市场观望运行

- 05-23

- 生意社:5月23日浙江地区醋酸市场平稳观望

- 05-23

国际动态

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号