4月28日有色行业情报

https://www.100ppi.com 2025年04月28日 18:11 来源:生意社

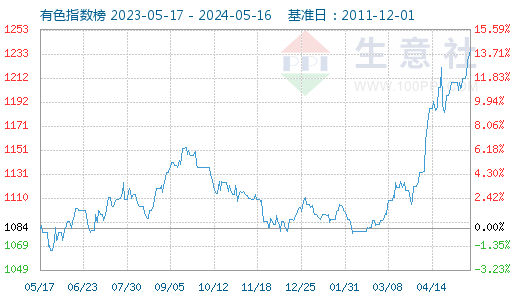

1. 4月28日生意社有色指数为1238

4月28日生意社有色指数为1238点,较昨日下降了14点,较周期内最高点1538点(2021-10-18)下降了19.51%,较2015年11月24日最低点607点上涨了103.95%。(注:周期指2011-12-01至今)

2. 生意社:4月28日华东地区金属硅553#价格行情

4月28日,华东地区金属硅通氧553#市场价格下调,金属硅通氧553#市场价格参考9400~9700元/吨附近,价格下调50元/吨。 (金属硅 详情)3. 生意社:4月28日华东地区金属硅421价格行情

4月28日,国内华东地区金属硅421#市场价格下调,金属硅421#市场价格参考10300~10500元/吨,价格下调50元/吨。 (金属硅 详情)4. 1-3月有色金属冶炼和压延加工业利润同比增33.6%

据国家统计局数据显示,2025年1-3月,有色金属冶炼和压延加工业实现营业收入21356.5亿元,同比增长19.5%;营业成本20156.1亿元,同比增长19.7%;利润总额657.7亿元,同比增长33.6%。(铅 详情)5. 生意社:4月28日上海期货交易所期锌库存2856吨

2025年4月28日上海期货交易所期锌库存2856吨,较上一交易日库存减少329吨。其中上海地区库存76吨,减少227吨;广东地区库存1604吨,减少102吨;江苏地区224吨,持平;浙江地区0吨,持平;天津地区952吨,持平。(锌 详情)6. 生意社:2025年4月28日金川镍出厂价下调

金川集团于2025年4月28日电解镍(大板)出厂价报125900元/吨,较上一交易日下调900元/吨。(镍 详情)7. 2025年3月镍矿进口量为153.52万吨

据海关数据统计,2025年3月镍矿进口量为153.52万吨,环比上月增加38.91万吨,增幅34%,同比去年3月减少0.69万吨,降幅0.45%。其中,红土镍矿进口量为151.4万吨,硫化镍矿进口量为2.21万吨。(镍 详情)8. 上海期货交易所4月28日镍仓单减少

2025年4月28日上海期货交易所期镍库存为24632吨,较前一交易日库存减少168吨。其中上海地区库存12586吨,减少60吨;江苏地区库存7910吨,持平;浙江地区库存4136吨,减少108吨。 (镍 详情)9. 生意社:4月镍价跌超7%触及4年新低 后市或延续震荡筑底

价格走势:先抑后扬,月内波动剧烈 据生意社商品行情分析系统监测,4月镍价呈现“V型”反弹。月初受美国对华关税政策冲击,镍价下行触底,4月9日,现货电解镍低至120875元/吨,跌至四年新低,跌幅7.22%。随后因印尼政策扰动及宏观情绪修复,镍价止跌回升,月末镍价125033元/吨,月跌幅4.03%。 影响因素分析 1.宏观情绪主导短期波动 关税博弈冲击:月初,美国宣布对华商品加征“对等关税”,中国反制对美进口商品加税34%,引发有色板块恐慌性抛售。 政策预期缓和:特朗普关税表态松动叠加美联储“鸽派”信号,市场风险偏好回升,但镍价因基本面疲弱反弹乏力。 2. 供应压力持续压制价格 印尼政策扰动:印尼PNBP政策4月26日落地,镍矿开采成本上升预期支撑镍价,但实际执行力度待观察。 进口矿增量明显:菲律宾雨季基本结束,3月镍矿进口量环比增34%至153.52万吨,缓解短期供应紧张,但同比仍微降0.45%。 库存高位难消化:4月28日,海外LME镍库存201426吨,月内增加2,706吨。国内沪镍库存24632吨,虽小幅去化减少2,114吨,但全球显性库存仍处历史高位。 产量创新高:3月国内精炼镍产量达3.67万吨(同比+12%),4月预计进一步增产,供应过剩格局未改。 3. 需求端韧性不足 不锈钢拖累:终端消费淡季叠加出口政策限制,不锈钢价格月跌4.75%,钢厂对镍需求疲软。 电镀合金维稳:逢低采购支撑部分刚需,但难以抵消不锈钢领域的弱势。 新能源领域(三元电池)需求长期向好,但短期拉动有限。 后市展望:供需博弈下震荡筑底 镍延续过剩格局,供需矛盾突出,价格上行承压,预计5月镍价或延续125,000-130,000元/吨区间震荡,需重点关注印尼政策执行、不锈钢去库进度及宏观政策动向。 (镍 详情)10. 伦敦金属交易所(LME)4月28日镍库存减少

伦敦金属交易所(LME)4月28日伦镍库存报201426吨,较前一交易日库存减少1044吨。其中注册仓单177924吨,注销仓单23502吨,注销仓单占比11.67%。 (镍 详情)11. 生意社:4月不锈钢价格震荡下跌

不锈钢产业链成本倒挂严重,钢厂利润空间被大幅压缩,加之铬铁价格偏强运行,为维持正常产销,近期钢厂加大对原料镍铁的压价力度。在成本持续倒挂与需求不振的双重压力下,部分钢厂已计划采取减产措施,但影响量级有限,不锈钢整体供需格局未变。预计5月不锈钢价格偏弱运行为主。 (镍 详情)12. 生意社:4月28日上海期货交易所期锡库存8722吨

2025年4月28日上海期货交易所期锡库存为8722吨,减少192吨。其中上海地区库存2559吨,减少127吨;广东地区库存5037吨,减少55吨;江苏地区1126吨,减少10吨。 (锡 详情)13. 全球最大铜生产商Codelco第一季度利润大幅下滑

外媒4月26日消息: 全球最大铜生产商、智利国有矿业公司Codelco公布2025年第一季度财报,尽管铜产量略有增长,但受汇率波动与运营成本上升影响,公司税前利润同比锐减53%,降至2.13亿美元,凸显全球铜矿企业在高成本环境下盈利承压。 报告显示,该公司自有矿山产量同比增长0.3%,至29.6万吨;计入其在El Abra(Freeport)、Anglo American Sur以及Teck的Quebrada Blanca的股权后,总产量达到32.4万吨,年增1.6%。尽管产出增长略超预期,但增量难以抵消汇率与市场因素带来的负面影响。 Codelco表示,其核心盈利EBITDA同比下降12%,至13.5亿美元,主要原因是智利比索对美元汇率波动带来的账面损失。2024年3月底至2025年3月底,智利比索升值2.76%,不利于以美元计价的出口利润。 与此同时,公司成本结构承压。尽管电力和燃料价格回落带来一定缓解,但计划性设备维护、租赁费用增加、恶劣天气与全国电力中断等因素推高整体运营成本。降雨与停电影响尤其导致精炼铜产量减少约1万吨。 尽管如此,Codelco仍坚持年产量目标维持在137万至140万吨之间,并计划实现连续第二年产量正增长。公司亦计划推进三大关键项目进度:El Teniente矿的Andesita段预计第二季度投产,Andes Norte段则将在第三季度上线;而萨尔瓦多分部的Rajo Inca项目也将在年内提升产能。 作为全球铜供应的重要一环,Codelco的财务表现对市场供需及铜价预期具有高度影响力。尽管该公司在产能扩张方面保持积极,但若汇率持续不利或成本继续攀升,其全年盈利能力仍存较大不确定性。分析师普遍认为,2025年Codelco能否维持稳定增长,将取决于全球铜价趋势与公司内部提效控本的成效。 (铜 详情)14. 巴拿马铜矿争夺战升级!

外媒4月25日消息:巴拿马总统穆利诺强硬宣称,已关闭的第一量子矿业的科布雷铜矿"属于国家",重启谈判须以政府主导为前提。这座年产35万吨的铜矿2023年被叫停后,该国GDP骤降2%。 (铜 详情)15. 4月28日铜早报

上交易日伦铜开盘于9460美元/吨,最高至9460美元/吨,收盘于9360美元/吨;较前交易日下跌95美元/吨,跌幅1.0%。上周五夜盘沪铜主力合约收于77470元/吨,下跌170元/吨,跌幅0.22%。宏观方面,美国关税扰动暂时缓解,风险情绪暂时降温。继欧洲央行降息后,美联储部分官员再发鸽派言论,市场对6月降息预期上升,受利好驱动,铜价逐步反弹修复前期下跌,但关税博弈进展以及美联储调息进度仍存不确定性,铜价短期或呈区间走势。基本面看,国内电解铜社会库存持续去化,下游开工和订单保持平稳,随着铜价走强,节前备库加快去库节奏利好铜价。 (铜 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 1月8日中厚板产业链情报(01-08 18:10)

- 1月8日玉米产业链情报(01-08 18:10)

- 1月8日液氨产业链情报(01-08 18:10)

- 1月8日液化气产业链情报(01-08 18:10)

- 1月8日异辛醇产业链情报(01-08 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 乙烯基环己醚商品报价动态(2026-01-08)

- 01-08

- 腰果壳油商品报价动态(2026-01-08)

- 01-08

国内动态

国际动态

- 2026年GTA项目液化天然气装船量预计翻倍

- 01-08

- 哥伦比亚政府取消私家车和公务车辆柴油补贴

- 01-08

- 加纳延长石油开采许可至2040年

- 01-08

- 2025年12月巴西出口量为612.8万吨

- 01-08

- 2025年12月巴西大豆出口量为338.3万吨

- 01-08

- 2026年巴西对华大豆出口量将会降至7700万吨

- 01-08

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号