5月29日有色期现情报

https://www.100ppi.com 2023年05月29日 18:10 来源:生意社

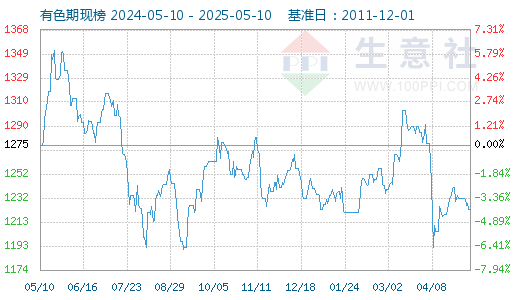

1. 5月29日有色金属期现价格指数为1127

5月29日有色金属期现价格指数为1127点,较昨日上升了12点,较周期内最高点1567点(2022-03-09)下降了28.08%,较2015年11月23日最低点704点上涨了60.09%。(注:周期指2011-12-01至今)

2. 5月26日LME金属综述

伦敦5月26日消息:周五伦敦金属交易所(LME)期铜上涨,但由于最大金属消费国中国和其他市场的需求低迷,铜价仍然连续第六周下跌。(铅 详情)3. 5月29日伦敦金属交易所(LME)休市一日

5月29日为英国春季银行假日,伦敦金属交易所(LME)休市一日。 (铅 详情)4. 生意社:5月29日国内现货铅市场价格暂稳

国内现货铅市场1#铅锭报价区间在15050-15150元/吨左右,均价为15100元/吨,较前一交易日暂稳。 早盘沪铅窄幅波动,现货市场临近周末多数暂稳运行。基本面来看下游依旧季节性淡季,市场交投略显冷清。 (铅 详情)5. 生意社:本周铅锭市场先涨后跌 周跌0.53%(5.19-5.26)

本周铅市(5.19-5.26)先涨后跌,国内市场均价上周末在15230元/吨,本周末在15150元/吨,跌0.53%。 期货市场方面本周沪铅先涨后跌,周二起价格连续三日下行,周五价格小幅回涨,现货市场本周跟随沪铅波动,市场气氛整体偏观望,实际交投略显冷清,实际成交多是长协为主,散单有限。供需方面变化不大,供应表现尚可,社会库存也有一定增加。需求方面下游蓄电池行业整体处在行业淡季,消费市场表现不佳,部分小型蓄企近期成品压力较大,库存偏高,对原料采购偏刚需,补库需求有限。整体来看节后市场供应略有增加而需求依旧偏弱,后市方面生意社预测短期内依旧保持偏弱震荡走势为主,淡季市场波动有限,后续关注宏观层面消息对市场的影响。 (铅 详情)6. 生意社:5月29日锌现期收盘价格

5月29日,期货市场,沪锌2307合约开盘价19300元/吨,收盘价19420元/吨,较上一交易日上涨2.37%。现货市场,锌锭华东地区市场均价19740元/吨,较上一交易日价格上涨2.29%,同比下跌23.64%。(锌 详情)7. COMEX 5月26日铜综述

纽约5月26日消息:周五,芝加哥商品交易所(COMEX)的铜期货上涨,从六个月来的低点反弹;但是周线图依然下跌。(铜 详情)8. 澳大利亚Sandfire在博茨瓦纳矿山预计装运首批铜精矿

据外电5月25日消息,澳大利亚Sandfire Resources周四表示,该公司位于博茨瓦纳喀拉哈里(Kalahari)铜带的Motheo矿山首次生产铜精矿,成为这一新兴铜热点地区的第二座铜矿山。Sandfire在一份声明中表示,该矿的调试工作已基本完成,预计将在今年年中装运首批铜精矿。该矿过去两年一直在建设中。(铜 详情)9. 金川集团精密铜材有限公司成功产出4N无氧铜

金川集团精密铜材有限公司成功生产出符合标准要求的4N无氧铜,并通过下游厂家与第三方检测。目前我公司可稳定生产TU1、TU0无氧铜铸锭,基于普通无氧铜的生产工艺,现成功开发出4N无氧铜铸锭,其铜含量大于99.995%,氧含量小于0.0005%,杂志总含量小于0.005%。(铜 详情)10. 生意社:5月需求淡季 铜价延续弱势

5月份,铜供应充足,需求较淡,铜整体表现欠佳。临近月末,美债 务上限谈判乐观提振股市走高,也缓解市场对美国经济的放缓担忧,市场信心受到鼓舞,铜价反弹。但LME铜库存持续增长,需求持续疲软,对铜价上方构成压制。6月,仍是传统消费淡季,预计6月铜价仍低位震荡运行为主。 (铜 详情)11. 生意社:5月29日国内现货锡市场价格上涨

国内现货锡市场1#锡锭主流报价区间201500-204000元/吨,均价202750元/吨,较前一交易日上涨3750元/吨。 下游需求偏弱格局延续,国内供需面对锡价影响依旧偏弱,需重点关注国内外宏观因素对市场带来的影响。 (锡 详情)12. 生意社: 佤邦消息再次提振锡价走高(5.19-5.26)

据生意社商品行情分析系统监测:本周(5.19-5.26)华东地区1#锡锭市场震荡上行,5月26日市场均价在199310元/吨,5月19日市场均价在196110元/吨,周涨1.63%。 期货市场本周前期震荡走势,跟随大盘波动,至24日夜盘有色金属普跌,唯有沪锡收涨0.13%,至25日收盘沪锡主力2306合约,结算价格在196980元/吨,收盘涨2.17%。24日ITA国际锡协称:缅甸佤邦财政部在2023年5月20日出台了《关于执行“暂停一切矿产资源开采”的通知》。将落实2023年8月1日后矿山将停止一切勘探、开采、加工等作业的政策。在此消息出台后市场引发了对于锡矿供应的后市担忧,期货市场上涨。但近期市场氛围整体偏空,需求预期整体偏弱,因此市场整体涨幅有限。供需面来看本周变化有限厂家挺价心态依旧较浓,矿端供应吃紧尚未改善,炼厂惜售心理较强。需求端变化有限,依旧表现需求偏淡,但近期半导体行业上涨较明显,给予市场一定提振。库存方面本周社会库存下滑明显,在佤邦消息提振下,本周交投较为积极。综合来看下游实际需求偏弱的格局延续,供需面对锡价影响偏弱。 (锡 详情)13. 生意社:供强需弱 5月份镍价弱势下跌

综上所述:5月,纯镍和镍中间品供应持续增量,镍市供应充足施 压,弱消费持续影响,镍价连续下跌。现价位与近两年低位相当,低库存支撑,6月仍是需求淡季,预计6月份镍价低位震荡走势为主。(镍 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 5月31日中厚板产业链情报(05-31 18:10)

- 5月31日玉米产业链情报(05-31 18:10)

- 5月31日液氨产业链情报(05-31 18:10)

- 5月31日液化气产业链情报(05-31 18:10)

- 5月31日异辛醇产业链情报(05-31 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 化氟硅酸钠商品报价动态(2025-05-31)

- 05-31

- 列克纳胶商品报价动态(2025-05-31)

- 05-31

- 乳胶粉商品报价动态(2025-05-31)

- 05-31

- 蛋白缓凝剂商品报价动态(2025-05-31)

- 05-31

- 丁二烯橡胶商品报价动态(2025-05-31)

- 05-31

- 聚乙二醇粉商品报价动态(2025-05-31)

- 05-31

- 黑油膏商品报价动态(2025-05-31)

- 05-31

国内动态

国际动态

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号