8月12日焦炭产业链情报

https://www.100ppi.com 2022年08月12日 18:17 来源:生意社

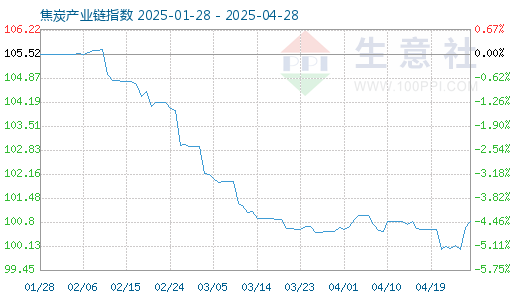

1. 8月12日焦炭产业链指数为148.61

8月12日焦炭产业链指数为148.61,较昨日上升了0.12点,较周期内最高点253.81点(2021-10-10)下降了41.45%,较2015年12月22日最低点48.76点上涨了204.78%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2. 生意社:8月12日山东港口焦炭市场价格

山东港口焦炭市场价格小幅回落,港口准一级出库价在2580-2600元/吨左右,一级出库价2680-2700元/吨,近期价格小幅下滑,港口气氛略有下滑,港口库存继续稳步上涨。12日两港库存247万吨,较11日增加6万吨,贸易商积极出货。(焦炭 详情)3. 生意社:焦炭首轮提涨落地(8月5日至8月12日)

2022年8月5日至8月12日山西地区准一级焦炭市场价格上涨,上周末山西地区准一级焦市场均价在2200元/吨,本周末在2400元/吨,上涨200元/吨,涨幅9.09%。 焦炭市场方面本周首轮提涨落地,本周二在此前预热了五天的焦炭首轮提涨全面落地,本轮提涨幅度在200-240元/吨。首轮提涨落地后焦化企业利润情况明显好转,因此本周焦企开工率整体回升,焦炭供应较前期好转,近期厂内焦炭销售情况较好,焦炭库存整体偏低,焦企有提产意向。下游方面近期钢厂销售情况有一定好转,钢厂利润恢复,钢厂开工率稳步上升,日铁水产量小幅回升,多数企业积极复产,对焦炭采购需求预期好转。随着市场即将进入传统需求旺季,钢厂开工率后市预计会逐步提升,市场整体预期较好。后市方面生意社认为综合来看产业链整体向好,焦化企业心态较强,预计焦炭价格偏强运行为主,后市仍需重点关注钢厂开工情况、以及焦钢企业利润恢复情况。 (焦炭 详情)4. 安徽:到2025年煤矿核定产能1.3亿吨/年 产量1.1亿吨

安徽省发改委近日发布的《安徽省能源发展“十四五”规划》提出,到2025年非化石能源消费比重达到15.5%以上,非化石能源发电量比重提高到18.1%左右,电能占终端能源消费比重达到30%左右。 (炼焦煤 详情)5. 生意社:本周炼焦煤价格整体盘整运行(8.8-8.12)

生意社炼焦煤分析师看来:炼焦煤价格近期整体盘整运行行情,下游焦炭方面近期市场行情有多好转,对焦煤采购意愿有所提升,但是复产力度有限,对焦煤仍旧按需采购为主,综合看炼焦煤价格或维稳运行为主,具体看下游市场需求。(炼焦煤 详情)6. 生意社:受收储消息影响 本周镍价大幅反弹(8.8-8.12)

受宏观预期好转影响,但镍产业链整体疲软,终端需求好转可能尚需时日,目前收储传闻对镍价有提振,预计镍价短期维持震荡反弹走势为主。 (不锈钢板 详情)7. 生意社:本周不锈钢价格弱稳运行(8.8-8.12)

本周不锈钢库存合计85.35万吨,较上周下降2.9%,其中,冷轧库存小幅下跌。上游镍价格本周小幅反弹。在供给方面,8月不锈钢厂继续减产,市场维持低库存状态。需求端改善迹象并不明显,且不锈钢厂总体减产效果不及预期,部分钢厂300系不锈钢甚至还在增产,因此,商家采购都很谨慎。在库存方面,虽然不锈钢库存量周环比出现了下降,但是其绝对库存量仍然较高,尤其是冷轧不锈钢库存不降反升。预计不锈钢短期窄幅震荡走势运行走势为主。 (不锈钢板 详情)8. 欧盟对俄罗斯煤炭禁运正式生效

8月11日开始,欧盟对俄罗斯煤炭禁运正式生效。同时在禁运俄罗斯煤炭的同时,欧盟还决定逐步削减从俄进口石油和天然气。(镁)9. 生意社: 本周线螺价格震荡偏强(8.8-8.12)

本周螺纹钢、线材产量回升,库存继续下降。国内原料偏稳行;废钢部分区域价格仍有上调。近期下游需求受高温天气制约,短期难有明显放量,不过随着资源到货偏少,不少规格出现短缺,短期仍对价格有较强支撑。预计短期线螺价格震荡偏强走势为主。 (螺纹钢 详情)10. 生意社:本周无缝管市场弱稳运行(8.8-8.12)

本周原料管坯涨跌不一,东方热轧管坯出厂价4320元与上周同期下调30元/吨,新天钢20#热轧管坯出厂价41480元较上周同期上调60元/吨,唐山文丰20#连铸管坯出厂价4350元/吨与上周上调50元/吨。本周管厂检修基本完毕,但是由于处于高温多雨的传统淡季,下游开工率较低,市场补库节奏缓慢,管厂也处于累库阶段。房地产方面需求疲软,下游开工有限,采购有所搁置,市场贸易商成交一般。预计短期无缝管市场价格仍弱稳运行为主。 (无缝管 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 11月9日中厚板产业链情报(11-09 18:10)

- 11月9日玉米产业链情报(11-09 18:10)

- 11月9日液氨产业链情报(11-09 18:10)

- 11月9日液化气产业链情报(11-09 18:10)

- 11月9日异辛醇产业链情报(11-09 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 无水叔丁醇商品报价动态(2025-11-09)

- 11-09

- 丙烯酸商品报价动态(2025-11-09)

- 11-09

- 三聚磷酸钠商品报价动态(2025-11-09)

- 11-09

- 甲基异丁基酮商品报价动态(2025-11-09)

- 11-09

- 醋酸乙烯商品报价动态(2025-11-09)

- 11-09

- 硫酸氢钠 商品报价动态(2025-11-09)

- 11-09

国内动态

国际动态

- 2025年11月份巴西玉米出口量将达到557万吨

- 11-07

- 11月份巴西大豆出口量预估将达377万吨

- 11-07

- 生意社:11月6日甲醇外盘市场收盘价格持稳

- 11-07

- 巴西10月份食糖出口420万吨

- 11-07

- 加拿大伦丁矿业上调2025年全年铜产量指导值

- 11-07

- 11月6日进口棉报价不变

- 11-07

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号