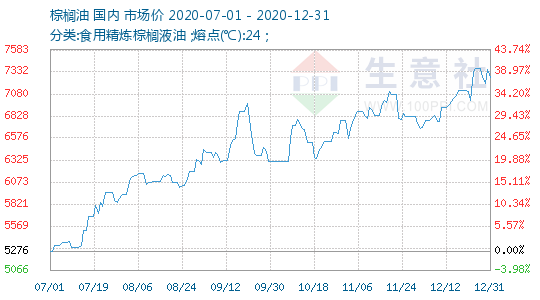

1、 棕榈油价格走势

2、棕榈油动态

近期,国内油脂板块探底回升。此前,因国内菜油及棕油库存上调幅度较大、马来西亚棕榈油出口数据阶段转差及美元偏强,国内豆油及棕榈油一度逼近节前低点。但马来西亚棕榈油10月出口数据转好、产量预期环比减少,加上美元回落、美盘豆类整体走高,国内豆油及棕榈油止跌并大幅反弹。短期来看,马来西亚棕榈油10月库存预计环比下滑,国内外棕榈油预计延续偏强运行。

11月3日消息;三大油脂在三季度演绎一波趋势性上涨后,当前陷入上下两难走势。综合来看,油脂近期走势更多地是受宏观面因素的影响。从基本面来看,二次疫情对植物油需求的实质性影响有限。另外,国内豆油去库存、马来西亚棕榈油产地供应不确定、叠加葵油减产导致的消费国补库,仍将强烈支撑油脂价格,压制其下行空间,油脂整体思路仍偏谨慎乐观。

马来西亚棕榈油局(MPOB)公布月度报告表示,马来西亚2020年10月毛棕榈油出口量为1673998吨,2020年9月毛棕榈油出口量为1612169吨。

马来西亚棕榈油局(MPOB)公布月度报告表示,马来西亚2020年10月毛棕榈油产量为1724420吨,2020年9月毛棕榈油产量为1869339吨。

11月12日消息:分析师称,近期包括豆油、棕榈油以及葵花籽油在内的植物油价格大幅上涨,反映出供应紧张以及需求旺盛。

截至9月,印尼的棕榈油储备上升至534万吨,棕榈油产量上升至519万吨。

棕榈油:本期进口实际装船28.95万吨,同比下降30.11%;本月进口预报装船43.09万吨,同比下降31.37%;下月进口预报装船12.20万吨,同比下降79.78%。

印尼棕榈油协会(GAPKI)称,9月份印尼毛棕榈油以及衍生品的出口量为276万吨,8月份的268万吨提高3个百分点。

周二国内国内油脂期货再度高涨,市场买盘积极踊跃,近强远弱的格局延续。相对而言,连棕油成为领涨先锋。现货方面,豆油、棕榈油、菜油纷纷上调报价,幅度在70-100元/吨。

在美豆和马来西亚棕榈油的强劲驱动下,近期油脂上涨势如破竹,棕榈油主力合约终于突破2016年以来的高位,令市场看多热情大受鼓舞。棕榈油走势如此强劲,究其原因,是在宏观充裕的流动性及不断增长的通胀预期下,美豆库消比降至4.2%低位,与马来西亚棕榈油降至历史低位的库存形成共振上涨。展望后市,随着美豆行情的酝酿发酵及马来西亚棕榈油库存进一步走低,预计国内棕榈油强势格局难改。

11月20日消息;过去五年,连棕榈油价格指数维持在4500—6500元/吨区间内波动。11月中上旬,其首次突破并持稳于6500元/吨关口,或宣告长期走势将出现突破,牛市上涨空间即将开启。

11月20日,中国证监会新闻发言人正式对外公布,证监会确定大连商品交易所(以下简称大商所)的棕榈油期货为境内特定品种。大商所引入境外交易者参与境内棕榈油期货交易的时间为2020年12月22日。

12月1日消息;近期国内工业品板块表现较为强势。相比之下,油脂板块高位调整,持仓整体趋于下降,资金关注度有所减弱。从资金偏好、市场情绪、事件时点及中长期预期看,前期油脂的强势局面难现。中短期内,在马来西亚棕榈油12月低库存或降库存预期逐渐清晰之前,预计棕榈油、豆油计仍有回调空间。

菜籽油:外围市场利好因素较多,对菜籽油价格构成支持。国内方面,原料菜籽进口量仍没有进展,供应依旧偏紧,截止11月27日当周,沿海油厂菜籽压榨量较前一周减幅7.14%,菜油总库存持续低位;另外前一周豆油库存周比下降2%,棕榈油库存也偏低,国内油脂供应压力较小。基本面利多因素叠加,预计菜油期价偏强运行。技术上,OI2101合约短期均线交织,期价调整,但多头氛围犹存,但总体向上趋势未改。

国家粮油信息中心12月3日监测显示:本周国内棕榈油价格跌幅大于国外,棕榈油进口大幅亏损。

12月2日,国内主要工厂散装豆油成交总量12860吨(其中现货成交1060吨,远月基差成交11800吨),相比之下,前一日成交19800吨(其中现货成交9800吨,远月基差成交10000吨)。最新纳入统计的110家油厂1日豆油提货总量在39720吨,相比之下,此前一日豆油提货总量在38660吨,增1060吨。

据外电12月3日消息,周四一份官方文件显示,印尼将自12月10日起将毛棕榈油关税提高至每吨55-255美元。

近期,国内外油脂油料市场走势分化,CBOT豆类市场下挫,BMD棕榈油期价持续攀升,国内市场整体呈现区间振荡态势。分析人士表示,后期油粕比价仍有继续攀升空间,可选择做多油粕比。

今年下半年以来,部分农产品(玉米、大豆和油脂)迎来了牛市行情。你是否抓住了这波机会?年底前还能赶上“末班车”吗?行业人士认为,在全球经济复苏预期的带动下,农产品板块未来仍有向上空间,大豆、玉米、油脂是市场关注的焦点。

油脂板块方面,11月以来市场多头氛围浓厚,不过近期有高位盘整的迹象出现。

截止本周一,全国主要港口棕榈油库存为53.9万吨,较上周增加5.4万吨,增幅11.13%;较上月同期增加14.8万吨,增幅37.85%;较去年同期下降17.7万吨,降幅24.93%。

在外盘上涨带动下,今日(周三)油脂走升明显。南美大豆关键产区降雨持续偏低,美豆11月压榨维持强劲,美盘上涨对连豆油走势形成带动。

印度炼油协会(SEAI)发布的统计数据显示,2020年11月份印度棕榈油进口量同比降低8%,创下五个月来的新低。11月份印度进口618468吨棕榈油(占到当月食用油进口量的57%),低于去年同期的672363吨(占比61%)

今年国内三大油脂价格大幅上涨,无论是豆油的收储预期和菜油的库存紧张,还是棕榈油的减产,油脂题材不断,呈现出“你刚唱罢我登场”、此起彼伏又相互影响的走势。12月18日,国内油脂期货振荡上涨,棕榈油主力合约涨幅超过1%。

周二国内油脂期货冲高回落。早盘期价一度震荡上行,创近期新高,午后开盘短多平仓期价大幅回落。现货方面,豆油、棕榈油报价与前一日持平。菜油下调报价,幅度在100元/吨左右。

在第15届国际油脂油料大会上,马来西亚棕榈油委员会(MPOC)上海代表处首席代表黄霍辉表示,明年棕榈油产量有望复苏,但受翻种、种植面积拓展有限的影响,增幅有限;在疫情得到控制的情况,消费也有望回升,但大豆产量会影响棕榈油实际消费。预计棕榈油价格明年一季度会继续攀升或在现有高位横向波动。

周二国内油脂期货冲高回落。早盘期价一度震荡上行,创近期新高,午后开盘短多平仓期价大幅回落。现货方面,豆油、棕榈油报价与前一日持平。菜油下调报价,幅度在100元/吨左右。

国家粮油信息中心12月24日消息:西马南方棕榈油协会(SPPOMA)发布的数据显示,12月1-20日马来西亚产量同比下降16.65%。船运机构数据显示,12月1-20日马来西亚棕榈油出口环比增加18.2~18.9%。

整体来看,2020年四季度的减产炒作仍有余温,不过随着2021年油脂供需格局逐渐走向宽松,期货盘面将偏向先强后弱的观点,重点关注天气走向及宏观环境变动对盘面的影响。

5月初至今,棕榈油拉起一轮波澜壮阔的行情,内外盘再创8年新高。其实,棕榈油接近半年的上涨行情,主要是供需两方面的共同推动的。

周一国内油脂期货大幅下挫,尤其是尾盘连棕油多头大举平仓,期价扩大日内跌幅,领跌油脂。现货方面,豆油、棕榈油、菜油大幅下调报价,幅度在50-160元/吨左右。