生意社:郑棉棉纱期货随外棉上涨 现货行情维持弱势

一、价格行情

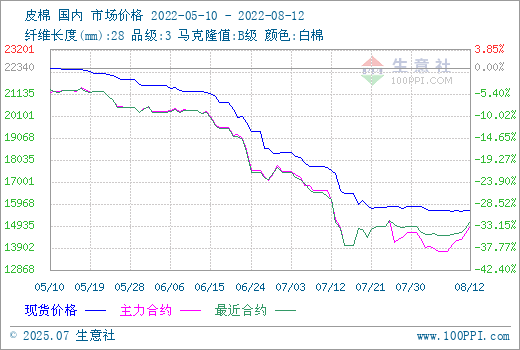

据生意社数据显示,12日3128B皮棉价格在15686元/吨左右,较上一周上涨0.04%,环比下跌10.66%。

二、行情分析

本周国内棉花现货行情震荡企稳,12日国内棉花价格指数3128B级均价在15672元/吨,较上周下跌16元/吨。供应上,全国大部棉区长势良好,2022/23年度,预测单产调增至每公顷1930公斤(每亩128.7公斤),较上年度增2.0%,产量调增至586万吨。皮棉销售进度持续缓慢,据国家棉花市场监测系统数据,截至8月4日,全国皮棉销售率为66.4%,同比降33.2个百分点。近期新疆多地因受疫情管控影响,引发市场对于棉花运输的担忧,但在目前需求仍偏弱的情况下,预计影响不大,纱厂多选择内地库资源。市场预测新年度棉花上市同比去年提前一周,棉市供应压力继续加大。需求端上,随着国内纺织行业传统旺季临近,下游需求略有好转,企业成品库存略有下降,但整体新增订单仍然不多,下游开工率仍处低位,企业采购大多仍以随用随买为主。

本周储备棉成交量大跌,连续三日无成交,储备棉轮入挂牌采购3万吨,实际成交0.24万吨,成交率8%。成交均价15694元/吨,较前周下跌84元/吨,跌幅0.5%。7月13日至8月12日,中央储备棉轮入累计成交58480吨,成交均价15916.4元/吨。

期货市场,本周国内外棉价大幅上涨,ICE期棉在天气因素和美元指数继续回落的背景下持续上涨,带动棉价上行,郑棉期价持续小幅攀升。12日郑棉主力2301合约结算价14845元/吨,较上周1115上涨元/吨。ICE期棉方面,美棉产区干旱加重,美棉减产幅度或超预期,叠加美国7月通胀指标低于预期水平,国际棉价行情大涨,截止12日,10月合约114.44美分,较上周上涨12.76美分;12月合约108.59美分,较上周上涨12.46美分。

国际方面,美国农业部发布的2022/23年度8月供需预测报告中,全球棉花总产环比小幅调减66.7万吨,消费量环比小幅调减18.3万吨,进出口贸易量均有所调减,期末库存量环比小幅减少32.5万吨。整体看本次供需报告利好美棉,美棉价格大幅上涨。疆棉禁令对纺企影响较大,欧美对棉花产地证明强调严格,下游出口至欧美的订单要溯源,这对新疆棉的使用带来很大的困难,也会对中国棉纺产业带来很大的不利影响,疆棉禁令下部分外销订单纷纷转向东南亚国家。8月12日,国际棉花价格指数(SM)128.94美分/磅,国际棉花价格指数(M)127.08美分/磅。

三、下游产业链

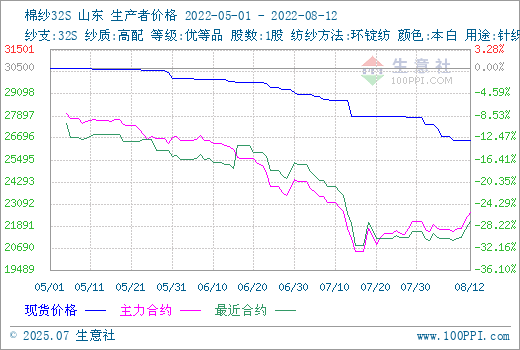

生意社数据显示,12日山东地区32S全棉纱价格在26575元/吨,较上周末下跌0.84%。CY Index C32S报价24900元/吨,FCY Index C32S(进口棉纱价格指数)报价29152元/吨。

本周棉纱现货行情小幅下跌,临近传统旺季,纺企走货较前期有所好转,但明显弱于往年,近期各地疫情再次抬头,需求端恢复压力仍存,下游订单反馈依然偏少。从品种看,高支纱表现较弱,低支纱及常规纱表现尚可。纺企去库意愿当前较强,棉纱库存小幅下滑,企业信心有所回升。坯布市场走货环比好转,外销溯源订单变化不大,内销订单未有明显改善,织厂成品库存压力有所缓解,开机小幅上升。棉纱期货上涨,12日棉纱主力2209合约结算价22640 元/吨,较上周上涨925元/吨。

后市预测:随着新棉上市临近,内地部分早播棉地块已开始零星采摘,新疆手摘棉也将于8月底左右逐渐开采。从纺织市场来整体看,交易气氛仍然较为冷清,下游刚需补库推动棉纱市场销售略有好转。传统旺季临近,需求恢复仍需时间考验,在棉花供应充裕背景下,棉价或将维持宽幅震荡。

(文章来源:生意社)

商品动态

- 5月7日棉纱主力2409合约上涨0.38%

- 05-07

- 5月7日郑棉主力2409合约上涨0.13%

- 05-07

- 截至2024年5月5日,美国棉花播种完成24%

- 05-07

- 棉纱商品报价动态(2024-05-07)

- 05-07

- 皮棉商品报价动态(2024-05-07)

- 05-07

- 5月7日棉花指数3128B级均价16591元/吨

- 05-07

商品分析

- 生意社:需求不佳&外围拖累 4月棉花行情下跌

- 04-28

- 生意社:供应宽松&外围扰动 本周棉价跌幅扩大

- 04-22

- 生意社:上半月棉花行情窄幅震荡

- 04-16

- 生意社:内外棉价走势分化 国内棉花行情小幅上涨

- 04-07

- 生意社:外围提振下 国内棉花行情止跌回稳

- 04-02

- 生意社:供应宽松需求萎靡 国内棉价承压下行

- 03-27

- 生意社:利好缺失 棉花行情震荡盘整

- 03-19

- 生意社:新增订单表现不佳 棉花行情小幅震荡

- 03-11

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区