生意社:本周中板、锰板市场震荡偏弱运行(1.10-1.14)

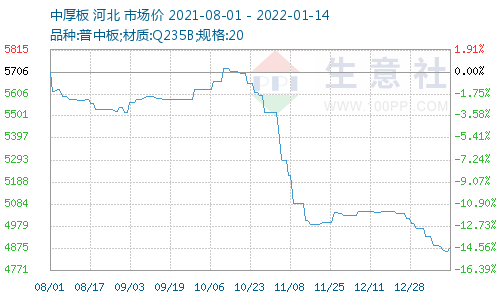

本周全国中厚板市场震荡偏弱运行,成交清淡。根据生意社价格监测,周一(2022年1月10日)至周五(2022年1月14日)中厚板价格小幅下跌。普中板(材质:Q235B;规格:20)1月10日价格为4882元/吨,1月14日价格为4876元/吨,跌0.12%。

根据生意社价格监测,周一(2022年1月10日)至周五(2022年1月14日)低合金板价格小幅上涨。锰板(材质:Q345B;规格:20*2200*L)1月10日价格为5088元/吨,1月14日价格为5090元/吨,涨0.04%。

一、影响因素

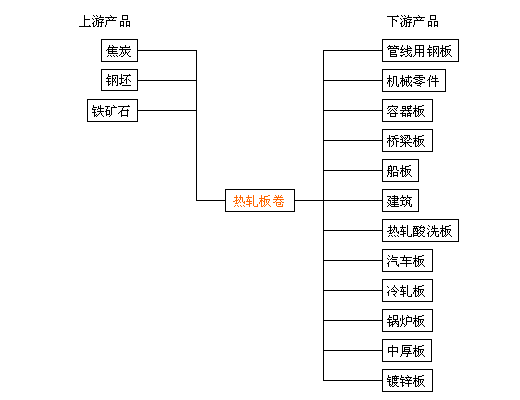

上游原料市场

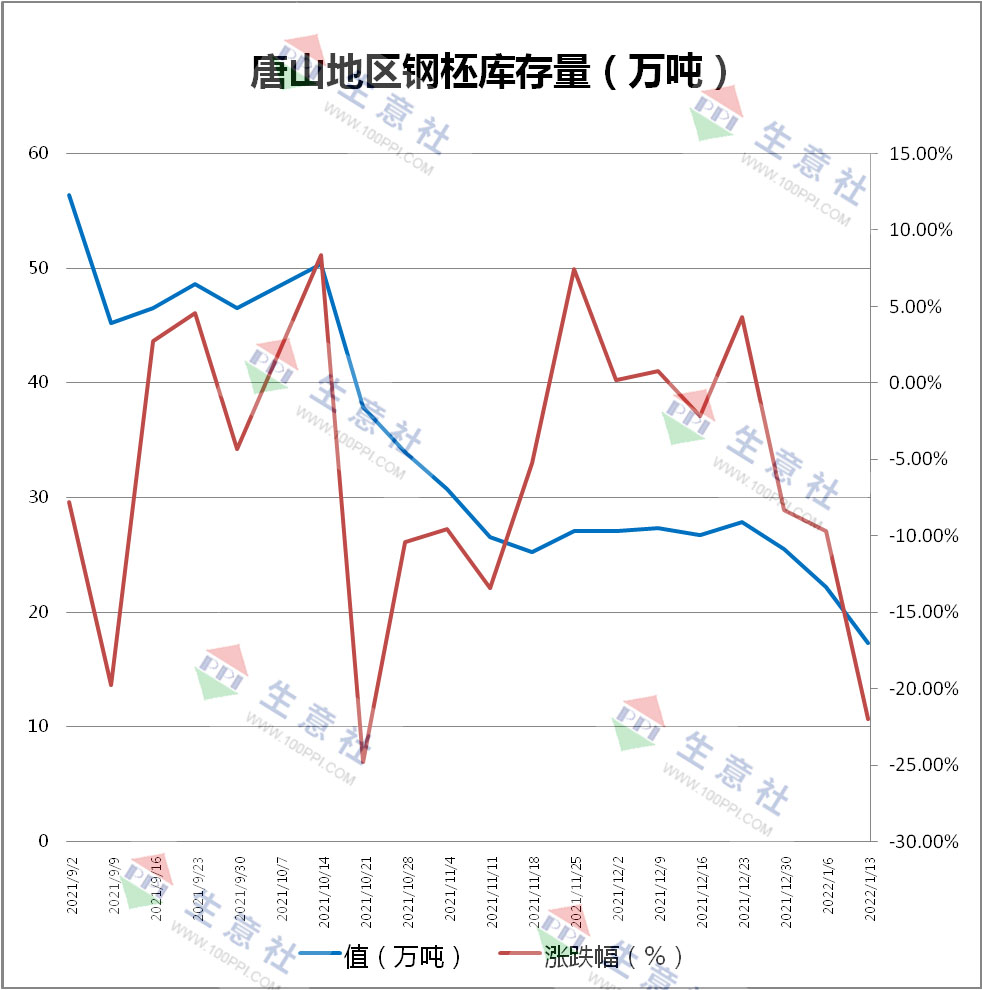

钢坯市场:本周国内钢坯行情上涨明显,(14日)唐山普方坯含税价报4430元/吨,较上周末上涨80元/吨。唐山地区下游调坯轧材企业维持生产,而钢坯资源供应处于低位,主要仓储库存持续下降,部分规格依然紧缺,尤其在黑色盘面价格攀涨情况下,厂商报价接连小幅抬升。库存方面,截止1月13日唐山钢柸库存量17.28万吨,较上周降4.87万吨。

焦炭市场:2022年1月7日至1月14日山西地区焦炭市场提涨一轮,累计涨200元/吨,上周末价格在2738元/吨,本周末在2938元/吨,上涨7.3%%。据生意社价格监测显示,1月14日山西地区一级冶金焦价格在2994元/吨,二级冶金焦价格在2938元/吨。本周焦炭市场共落地一轮提涨,累计涨200元/吨,山东、江苏部分焦化企业自1月14日零时起开启第四轮提涨200元/吨,周五山西、河北也开启第四轮提涨,目前提涨范围逐步扩大。受焦煤采购紧张以及部分地区执行的环保检查影响,近期焦炭供应稍显紧张,开工整体依旧偏低,厂内库存普遍低位运行。下游钢厂方面近期复产情况较好,受道路运输影响近期到货情况稍显紧张,钢厂采购意向较高,多数是积极补库。

铁矿石:据生意社铁矿价格数据显示,本周(1.10-14,下同)铁矿价格先跌后涨,整体趋势呈现窄幅震荡走势。本周铁矿上涨的主要原因在于,钢厂开工率增加,叠加钢厂春节补库需求释放,市场交投情绪开始活跃,所以在期货价格上涨后,市场上投机需求释放,行情价格持续上升,利好矿价,矿石价格也逐步上涨。

供需关系

全国春运大幕即将拉开,年前工地收尾处于末端,终端下游也进入春节前的收尾阶段,需求进入季节性走弱周期。

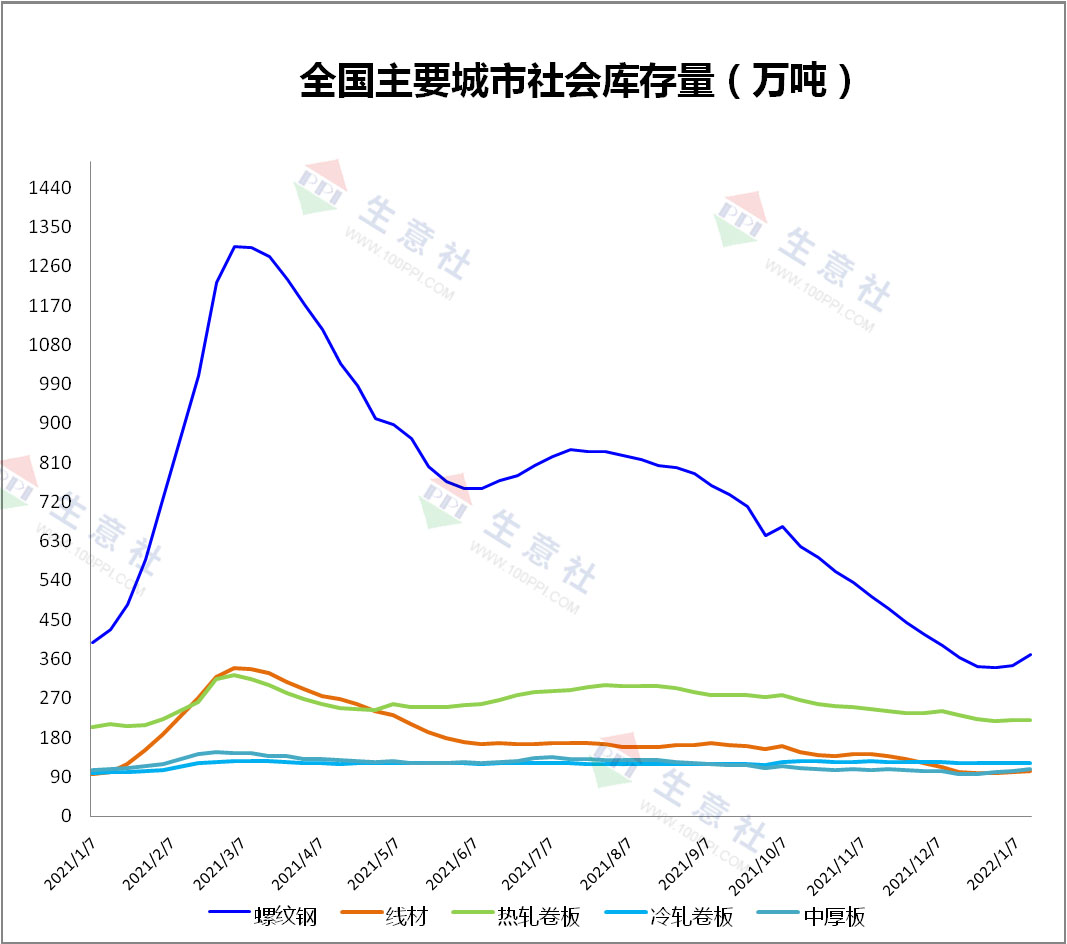

截止到1月13日,全国螺纹钢社会库存372.13万吨,环比上周增26.14万吨;线材社会库存101.1万吨,环比上周增0.27万吨;热轧板卷社会库存219.62万吨,环比上周减1.19万吨;冷轧板卷社会库存121.25吨,环比上周减0.15万吨;中厚板社会库存106.73万吨,环比上周增3.18万吨。本周供给继续小幅上升,社会库存季节性累库开始,表需小幅减少。

停产检修

1月13日,唐山地区126座高炉中有57座检修(不含长期停产),检修高炉容积合计41980m³;周影响产量约92.45万吨,产能利用率70.62%,周环比上升9.69%,月环比上升18.35%,较去年同期下降8.22%。

二、分析预测

随着春节临近,大部分终端多步入正式停工状态,需求表现疲软,整体成交情况偏弱势。与此同时,现阶段各地市场存在小规模疫情因素,对于成交、运输起到一定影响,加之年末运费涨价,因此或将加重市场需求下滑速度。不过考虑到现阶段属于季节性需求减弱,商家对此也存在一定心里预期,预计下周国内钢材市场价格或将持稳运行。国内中厚板价格或4850-4950元/吨的区间波动,低合金板价格或5050-5150元/吨的区间波动。

(文章来源:生意社)

- 生意社:4月中厚板及低合金板呈“V”走势(04-28 11:06)

- 生意社:原材料+需求利好 中厚板及低合金上涨(04-22 10:03)

- 生意社:节后市场信心提振 中厚板及低合金板价格(04-15 09:27)

商品动态

- 2024年4月中国出口钢材环比降6.7%

- 05-09

- 四川省“两高”项目管理目录(试行)

- 05-09

商品分析

- 生意社:4月中厚板及低合金板呈“V”走势

- 04-28

- 生意社:原材料+需求利好 中厚板及低合金上涨

- 04-22

- 生意社:国内中厚板及低合金板价格震荡偏弱运行

- 04-08

- 生意社:3月中厚板及低合金板呈下跌走势

- 03-29

- 生意社:中厚板及低合金板价格止跌回张

- 03-25

- 生意社:中厚板及低合金板价格均下跌

- 03-18

- 生意社:中厚板及低合金板价格弱势运行

- 03-11

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区