生意社:原料、期货、需求均下降 硅锰难改低迷局势

焦煤跌,焦炭跌,动煤跌,螺纹跌,铁矿石跌,在期货黑色系“跌跌不休”的“拖累下”,本周硅锰期货持续下跌,跌破“8000”,不断刷新8月底以来的最低价格,再加之近期钢厂停产、减产消息不断,本周硅锰现货市场一路下跌。根据生意社价格监测,宁夏地区(规格为FeMN68Si18)11月12日报价在8000-8300元/吨(含税)之间,跌幅550元/吨左右。

|

全国锰系价格 |

||||

|

品种 |

地区 |

规格 |

价格 |

周涨跌幅 |

|

硅锰 |

宁夏 |

Mn65Si17 |

8000-8300 |

↓550 |

|

硅锰 |

内蒙古 |

Mn65Si17 |

8300-8400 |

↓225 |

|

硅锰 |

广西 |

Mn65Si17 |

8500-8800 |

↓150-225 |

|

硅锰 |

贵州 |

Mn65Si17 |

8200-8500 |

↓550 |

|

澳矿 |

天津港 |

Mn45% |

44.5 |

↓1 |

|

钦州港 |

47.5 |

↓1 |

||

|

南非矿 |

天津港 |

Mn36.5% |

35 |

↓0.5 |

|

钦州港 |

38.5 |

↓0.5 |

||

|

加蓬矿 |

天津港 |

Mn45% |

42 |

↓1 |

|

钦州港 |

44 |

↓0.5 |

||

|

备注:锰矿单位为元/吨度,其他为元/吨。 |

||||

上游锰矿市场

虽受制于成本制约,矿商降价走货的意愿并不高,但在硅锰合金行情持续弱势运行,整体需求无明显改善,压价现象明显的情况下,本周锰矿行情弱势运行。11月12日数据显示:港口锰矿价格回落,天津港主流澳块报44.5元/吨度,南非半碳酸报35元/吨度,加蓬块报42元/吨度;钦州港锰矿价格同样呈回落态势,主流澳块报47.5元/吨度,南非半碳酸报38.5元/吨度,加蓬块报44元/吨度。

供需关系影响

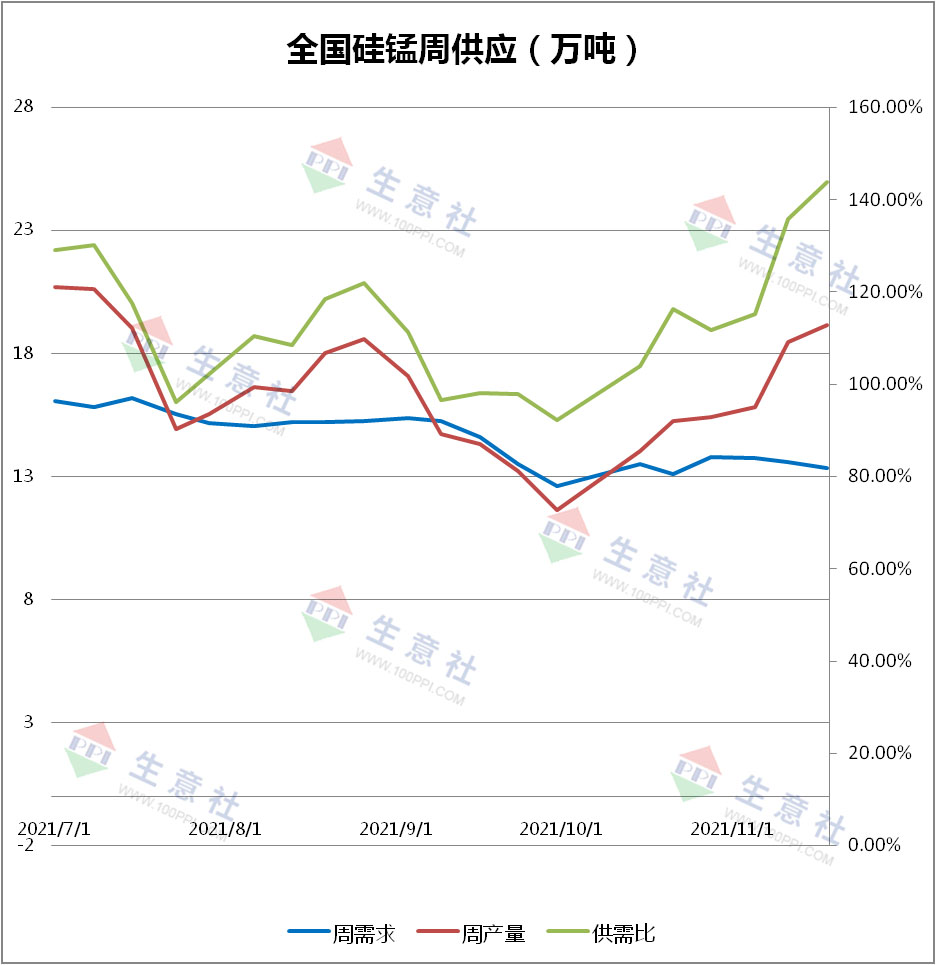

截止到11月18日,硅锰周需求133114吨,环比上周减2.04%。硅锰周供应191443吨,环比上周增3.81%。本周开工率继续小幅上提,而需求较上周减少幅度增加。本周钢厂再出限产通知:《河北省2021-2022年采暖季钢铁行业错峰生产工作方案》出台,实施对象为河北省境内钢铁冶炼企业(含央企、天津市企业),实施时间为2021年11月15日至2022年3月15日。实施范围为石家庄、唐山、邯郸、邢台、沧州和辛集市。承德,张家口、秦皇岛参照执行。第一阶段:2021年11月15日至2021年12月31日,确保完成本地区粗钢产量压减目标任务。第二阶段:2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关市钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。此消息一出,业内信心受到明显打击,整体悲观情绪有所增加。钢厂停产、减产消息不断,需求明显减少。近期,部分硅锰企业也传出了停产、限产消息,但目前为止,似乎并未产生明显影响。

后市预测

近期硅锰市场持续下跌的局势未改,市场心态疲软,且对后市较为悲观。厂商报价一降再降,操作上基本以出货为主,然近期钢招偏少且下游接货意愿不强。另一方面,原料端锰矿等价格也一再下降,工厂成本压力有所缓解,而面对部分贸易商为求成交的暗降操作,也较为打击市场情绪。目前无利好消息支撑,硅锰市场业者心态难以稳定。市场已传出有企业减、停产的消息,且有消息称内蒙地区铁合金电价高企,硅锰合金等主要产品已严重亏损,昨日乌兰察布铁合金行业协会发布相关文件。对此,市场多保持观望。同时,11月已经过半,市场目前也将或再一次的聚焦在钢招上。短期内硅锰现货行情或继续低迷走势为主。

(文章来源:生意社)

- 生意社:原料上涨 需求增加 硅锰上调150元/吨(04-22 10:23)

- 生意社:硅锰市场仍不理想 低迷走势(04-15 10:08)

- 生意社:需求较弱的局面不变 硅锰市场偏弱运行(04-08 10:28)

- 生意社:3月硅锰行情持续走低(03-29 10:34)

生意社商品站

商品动态

- 澳大利亚钢铁协会呼吁减少废钢出口

- 04-26

- 4月26日生意社锰硅基准价为5955.00元/吨

- 04-26

- 智利修改中国钢制研磨球反倾销初裁结果

- 04-25

- 4月25日生意社锰硅基准价为5955.00元/吨

- 04-25

- 世界钢铁协会:2024年3月全球粗钢产量同比下降

- 04-24

- 国家统计局:4月中旬全国黑色金属价格涨跌互现

- 04-24

商品分析

- 生意社:原料上涨 需求增加 硅锰上调150元/吨

- 04-22

- 生意社:硅锰市场仍不理想 低迷走势

- 04-15

- 生意社:需求较弱的局面不变 硅锰市场偏弱运行

- 04-08

- 生意社: 3月硅锰行情持续走低

- 03-29

- 生意社:钢厂需求表现较差 硅锰现货市场弱势运行

- 03-25

- 生意社:“成本+需求”不足 硅锰现货价格弱势运行

- 03-18

- 生意社:本周硅锰市场震荡偏弱运行

- 03-11

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区