生意社:9月份限产限电 氯碱板块火了

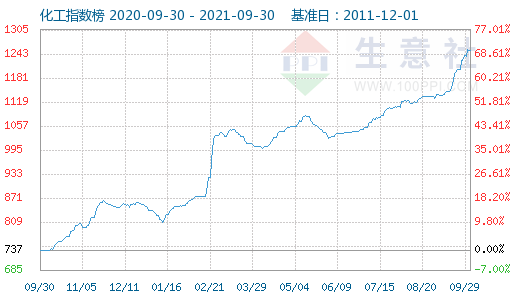

双控政策以来,大部分化工品水涨船高。氯碱板块近期也是涨幅较大,其中烧碱9月份的涨幅90%,电石涨幅39.45%,pvc涨幅34.45%,纯碱涨幅34.05%。9月30日化工指数为1262点,较2020年9月30日737点上涨幅度达69.81%。

商品 |

9月1日价格 |

9月30日价格 |

单位 |

涨跌幅 |

PVC |

9362.5 |

12587.5 |

元/吨 |

34.45%

|

电石 |

5450 |

7600 |

元/吨 |

39.45%

|

轻质纯碱 |

2312.5 |

3100 |

元/吨 |

34.05%

|

烧碱 |

650 |

1235 |

元/吨 |

90%

|

盐酸 |

293.33 |

293.80 |

元/吨 |

0.16%

|

小苏打 |

2186.67 |

2910 |

元/吨 |

33.08%

|

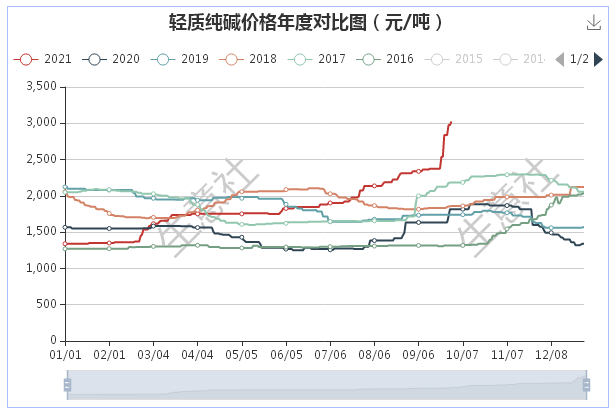

“明星产品”纯碱,价格涨至10年来最高位,轻质纯碱价格突破3000元。

轻质纯碱9月底市场均价为3100元/吨,且这个价格是自2011年10月5日生意社监测的纯碱目前为止价格最高位,较2011年10月5日市场均价1933.33元/吨价格上涨60.35%。

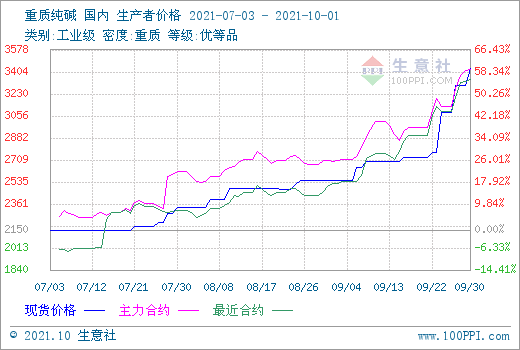

从上图可以看出纯碱现货和期货价格同时上行,此外纯碱期货近期盘面波动频繁,阶段性的供需矛盾叠加投机资金的入场9月27日纯碱主力触及涨停,截至9月27日收盘,纯碱涨8.01%,报3384元/吨。

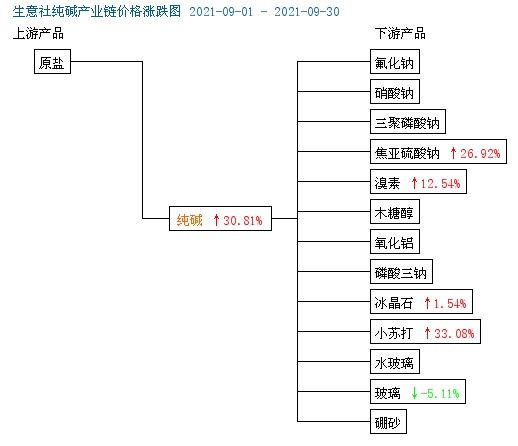

据生意社调查数据显示,9月初纯碱华东市场均价为2315元/吨左右,9月末华东纯碱市场均价为3100元/吨,价格涨幅达34.05%。近期受双控以及限电影响,部分纯碱企业装置停车或减量,整体开工率下降,预计短期开工率保持偏低水平。有数据显示纯碱最新厂库仅为26.56万吨,处于近3年的绝对低位,而市场预期主产区限电限产等双控措施将延续,限电限产区域可能扩大,纯碱产量有望进一步下降,库存将维持低位。现在纯碱整体供应减少,且交付前期订单为主。上游原盐方面受双控政策影响价格上行。玻璃价格弱势运行,玻璃护和纯碱展开价格博弈,对高价纯碱存抵触心理,但是对纯碱多按需采购为主。考虑到原料端价格上涨和纯碱供应量减少,综合预计后期纯碱价格偏强运行行情。

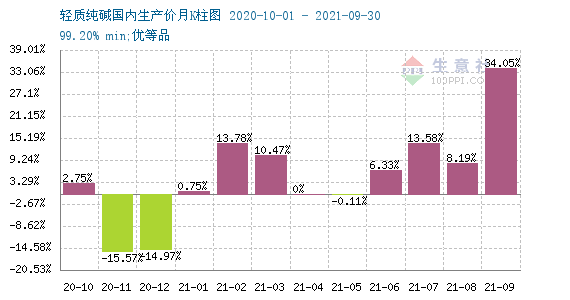

从轻质纯碱国内生产加价月K柱图可以看出,纯碱在2020年11月份和12月份跌幅最大,2020年4月份和5分份分别涨幅0%和跌幅0.11%。主要是因为国内纯碱五一假前大稳小动行情,下游玻璃对纯碱按需采购为主,对高价纯碱存抵触心理,综合来看纯碱价格盘整运行为主。纯碱库存总量大,但是仍存在分布不均现象。近期厂家整体开工情况变化不大,各厂家多积极出货为主。

此外小苏打近期也不甘示弱,价格上行幅度较大。

9月1日小苏打市场均价为2186.67元/吨左右,9月30日市场均价为2910元/吨,价格上涨幅度大33.08%。一是受双控政策,原料纯碱价格上调,供应减少,据生意社监测数据显示,现在纯碱市场均价为2987元/吨左右。二是下游方面医药、纺织、食品对小苏打需求近期好转,综合来看小苏打价格短期或向好运行行情,具体看下游市场需求。

另外还有烧碱本月也是直线式上升行情。

据生意社调查数据显示9月初烧碱均价为650元/吨左右,9月30日市场均价为1235元/吨,价格上涨90%。烧碱价格迎来反弹。山东地区烧碱价格上行,现32%碱主流出厂价在1080-1200元/吨。下游需求较好,烧碱价格大幅上行。 现在烧碱价格大幅上行的原因一是:因上游限产限电,氯碱装置开工不足,烧碱产能减少,二是因为下游氧化铝企业价格上行,对烧碱需求较好,烧碱供不应求,价格大涨。

生意社分析师认为:近期受双控政策影响,10月份氯碱行业开工水平预计较为有限,企业停车限产较多,预计供应仍旧较为紧张。另外考虑到原料端价格居高不下,综合预计后期纯碱、烧碱、小苏打价格仍高位盘整运行为主,具体看下游市场需求。

(文章来源:生意社)

- 生意社:本周小苏打价格盘整运行(4.15-4.19)(04-19 02:51)

- 生意社:本周小苏打价格偏弱运行(4.7-4.12)(04-12 02:27)

- 生意社:3月份小苏打价格弱势运行(03-29 02:12)

商品动态

- 生意社:4月26日上海实建实业小苏打价格暂稳

- 04-26

- 生意社:4月26日山东宇硕化工小苏打价格暂稳

- 04-26

- 小苏打商品报价动态(2024-04-26)

- 04-26

- 纯碱商品报价动态(2024-04-26)

- 04-26

- 生意社:4月26日山东滨化液碱报价暂稳

- 04-26

- 生意社:4月26日山东地区烧碱价格盘整运行

- 04-26

- 生意社:4月26日湖北地区烧碱价格暂稳运行

- 04-26

- 生意社:4月26日华东地区纯碱价格稳中偏强

- 04-26

商品分析

- 生意社:本周小苏打价格上涨(4.22-4.26)

- 04-26

- 生意社:本周烧碱价格弱势运行(4.7-4.12)

- 04-12

行业分析

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

- 生意社:氯化铵市场行情弱势整理

- 03-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区