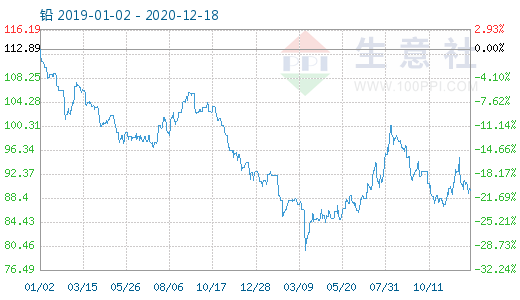

生意社:本周现货铅价格震荡下行 跌0.72%(12.14-12.18)

本周铅市(12.14-12.18)震荡下行,国内市场均价周初在14831.25元/吨,周末在14725元/吨,周跌幅0.72%。

12月19日铅商品指数为89.62,与昨日持平,较周期内最高点134.01点(2016-11-29)下降了33.12%,较2015年03月19日最低点74.63点上涨了20.09%。(注:周期指2011-09-01至今)。

本周伦铅延续上周走势,连续回调为主,本周LME库存大幅增长,拖累市场信心,伦铅持续回落。国内期货方面本周表现略好,沪铅本周“V”型走势,周末受宏观数据利好以及美经济刺激,市场心态向好,周五盘面冲高。

本周国内现货市场价格贴近沪铅走势,大体呈“v”形走势,市场多以长单交易为主,散单难寻,下游蓄电池仍处在淡季,对铅采购按需采购为主。供应方面除河南地区部分企业检修,其他地区正常开工,企业生产稳定,供应暂稳。再生铅价格坚挺支撑铅价。

据生意社价格监测,2020年第50周(12.14-12.18)大宗商品价格涨跌榜中有色板块环比上升的商品共5种,其中涨幅5%以上的商品共1种,占该板块被监测商品数的4.5%;涨幅前3的商品分别为白银(7.54%)、黄金(2.37%)、锌(2.22%)。环比下降的商品共有9种,跌幅前3的产品分别为金属镨(-1.71%)、镍(-1.36%)、氧化钕(-1.01%)。本周均涨跌幅为0.35%。

生意社预测临近年底宏观经济数据较少,部分企业有缩紧资金需求,再生铅减产价格坚挺,对原生铅价格有一定支撑作用,预计下周铅价整体走势仍或偏好。

(文章来源:生意社)

- 生意社:供应偏紧 铅价创5年内新高(05-08 09:27)

- 生意社:宏观利好 4月锌价大涨创一年内新高(04-30 05:17)

- 生意社:2024年4月多重利好支撑锑锭月涨9.34%(04-30 03:42)

- 生意社:2024年4月宏观利好带动铅价淡季上行(04-30 10:39)

- 生意社:需求预期下滑 锡价下行(4.22-4.29)(04-29 03:09)

生意社商品站

商品动态

- 生意社:5月8日LME基本金属注销仓单

- 05-08

- 生意社:5月8日LME基本金属库存统计

- 05-08

- 铅商品报价动态(2024-05-08)

- 05-08

- 生意社:5月8日国内现货铅市场价格小幅上调

- 05-08

- 5月7日LME金属综述

- 05-08

- 5月8日生意社铅基准价为17315.00元/吨

- 05-08

- 生意社:5月7日LME基本金属注销仓单

- 05-07

商品分析

- 生意社:供应偏紧铅价创5年内新高

- 05-08

- 生意社:2024年4月宏观利好带动铅价淡季上行

- 04-30

- 生意社:2024年3月资金扰动 铅锭市场整体上行

- 03-29

- 生意社:铅锭市场小幅下跌(3.18-3.25)

- 03-25

- 生意社:铅锭市场小幅回暖(3.11-3.18)

- 03-18

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 方正中期期货:贵金属行情解读

- 10-22

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区